キャッシュレス決済3種を店舗導入!5社を比較したので共有します<費用・内容>

こんにちは。

大阪で、行列の出来るラーメン店「人類みな麺類」など、6つのラーメンブランドを運営している松村貴大(@jinrui_mina_men)と申します。

ラーメン屋以外にも「焼き肉屋」「大学の食堂」などを運営しています。

世の中が「キャッシュレス」の世界へ少しずつ移り変わる中で、店舗に「キャッシュレス決済」を導入しようと考える方が増えています。

しかし『キャッシュレスの種類が分からないし、何を基準に選べばいいかも分からない』という方がほとんど。

私もあれこれと比較して実際に使ってみるまでは、違いがよく分かりませんでした。

そこでこのページでは、『キャッシュレス決済を導入したいのであれば、これを入れておけばOK』という物を、その理由とともに紹介します。

キャッシュレス決済にはどの様な種類があるのか?導入によりどの様なメリットデメリットがあるのか?何を用意すれば良いのか?

さらには煩わしい「各社間の比較」までを、この1ページにまとめました。

当サイトはアフィリエイトプログラムに参加しています。

【結論】オススメのキャッシュレス決済サービスはコレ!

まずは本ページの結論から述べますが、『これからキャッシュレス決済を導入しよう』とお考えの方には【エアペイ(AirPAY)】をオススメします。

エアペイはリクルート社が展開している「決済代行サービス」であり、カンタンに言うと

- iPadまたはiPhone

- カードリーダー

の2つだけで、様々なキャッシュレス決済を行えるサービスです。

私自身、導入するにあたって色々なサービスと比較してきましたが、中でもエアペイをオススメする理由は大きく2つ。

エアペイをオススメする理由1.対象となる決済方法がめちゃくちゃ多い

様々なキャッシュレスサービスが生まれている中で、「販売機会の損失」を防ぐ観点から、少しでも多くのサービスに対応しておけるとベスト。

たとえば「VISAは使えるけどJCBは使えない」というのは、お客様にとっては不便ですし、『JCB使えないならいいです…』という機会損失を招く可能性もあります。

しかも「クレジットカード」だけではなく「電子マネー」「QRコード決済」なども存在するから大変…。

その点、エアペイでは以下のキャッシュレス決済を一括して利用できることが大きな強みです。

「“日本で利用されているキャッシュレスサービス”のほとんどを網羅している」と言っても過言ではないでしょう。

エアペイの対象範囲

- クレジットカード(7種類)

⇒VISA・JCB・Master・AMERICAN EXPRESS・Diners・UnionPay・DISCOVER

- 交通系電子マネー(9種類)

⇒Suica・PASMO・ICOCA・Kitaca・toICa・manaca・SUGOCA・nimoca・はやかけん

- 電子マネー(3種類)

⇒iD・QUICKPay・Apple Pay

※電子マネーとは「タッチ決済」するタイプのキャッシュレスサービスです

さらにエアペイでは、QR決済ができる「エアペイQR」への同時申込みも無料で出来るのですが、これも対応範囲がめちゃくちゃ広いです。(エアペイと同じiPad or iPhoneを使用して決済する)

エアペイQRの対象範囲

- QRコード決済(12種類)

⇒PayPay・LINEPay・auPAY・d払い・J-coinPay・WeChatPay・銀聯QR・Alipay・AlipayHK・kakaoPay・EZ-LinkWallet・Touch’n GO eWallet

※WeChatPayや銀聯QR、Alipayは中国から世界へと普及しているQRコード決済であり、当然押さえておくべき決済方法の一つです

エアペイをオススメする理由2.初期費用が掛からない

なんと2023年2月時点のキャンペーンにて、エアペイで使用する「iPad」「カードリーダー」は無料で配布してもらえるため、初期投資0円でキャッシュレス決済を導入できる状態です。

(仮にiPadを自分で購入すると、安くても4万円掛かってしまいます…)

月額利用料はもともと0円なので、支払うのは「支払い手数料」のみ。

私たちのように店舗を構えている人にとって「導入費用0円」は非常に魅力的であり、実際に私も2店舗追加で登録しました。

通常であれば「VISA」「JCB」など一社ずつと加盟契約を行うため、振込日や管理方法もバラバラ。

ですがエアペイなら、一気に「日本で使われている主要サービス」を網羅できるうえに、売上管理も一括で出来ます。

さらに導入費用も0円なので、ほかのものを選ぶ理由(※)がありませんでした。

※後ほど決済代行サービス5社を比較してみたで同類サービスと比較しています

\導入費用0円キャンペーン中/

クリックで公式ページへ飛びます

まずは5つのキャッシュレス決済を知ろう!

キャッシュレス決済方法の導入方法を説明する前に、まずは「キャッシュレス」の種類を説明します。

『すぐに導入方法を知りたい』という方はコチラをクリックしてください。

まずキャッシュレス決済とは、文字通り「現金を使わずに支払いをする方法」のこと。

そしてこの方法は、大きく以下の5つに分かれています。

- クレジットカード

- デビットカード

- 電子マネー

- QRコード決済

- スマホ決済

5つのキャッシュレス決済方法①クレジットカード

日本における「キャッシュレス決済」のうち、実に9割を占めると言われているのが「クレジットカード決済」。

利用により「ポイントやマイルが貯まる」「旅行時の傷害保険が付与される」など、付帯サービスもあるが故に利用率も高いです。

キャッシュレス決済の導入を考えるのであれば、クレジットカードへの対応はマスト。

5つのキャッシュレス決済方法②デビットカード

デビットカードはクレジットカードと同じように使えますが、「利用と同時に銀行口座から利用額が直接引き落とされる」タイプのキャッシュレス。

たとえば銀行のキャッシュカードに「国際ブランド(VISAなど)」が付いている場合は、デビットカードとして使用できます。

▼三井住友のキャッシュカード(デビット利用可能)▼

日本でデビットを使う習慣はあまりないうえに、そもそも「クレジットカードが利用できる環境」があればデビットも使えるため、特に意識して押さえておく必要は無いと思います。

5つのキャッシュレス決済方法③電子マネー

電子マネーは「タッチ決済」できるキャッシュレスサービスであり、SuicaやICOCAなどをイメージしてみると分かりやすいです。

発行している会社によって「交通系電子マネー」や「クレジットカード系電子マネー」などの呼び名がありますが、要は「タッチするタイプ」と覚えておきましょう。

- 交通系電子マネー

⇒Suica・PASMO・ICOCA・manaca・Kitaca・nimocaなど

- クレジットカード系電子マネー

⇒iD(NTTドコモが運営)・QUICPay(JCBが運営)など

特に交通系電子マネーは「電車利用」という日常生活に紐づいていることからも、利用者が多く見込めるため押さえておくのがベター。

5つのキャッシュレス決済方法④QRコード決済

PayPayやLINEPayに代表されるのが「QRコード決済」。

「利用者がスマートフォンに表示したコードを読み取る」パターンと、「店舗のコードを利用者に読み取ってもらう」パターンの2種類あります。

日本でもPayPayの大規模なキャンペーンもあり随分と浸透してきました。

世界的に見れば遅れをとっていますが、これから普及するのは間違いありませんので、積極的に取り入れていきましょう。

5つのキャッシュレス決済方法⑤スマホ決済

スマホ決済は「スマホを決済端末にかざして行う決済方法」のこと。

たとえば、iPhoneやAppleWatchに搭載されている「ApplePay」という名のウォレットアプリ※に、予めクレジットカードや電子マネーを登録しておくことで、スマホ決済が可能になります。

※Android端末では「GooglePay」がウォレットアプリの役目を果たす

ただし言い換えると、あくまでもクレジットカードや電子マネーでの決済を、スマホを通して行っているというだけです。

実際にスマホ決済を利用できるのは「電子マネーの使えるお店」ですので、基本的には「電子マネー」に対応させておけばOK。

とは言え『電子マネーには対応しているけど、スマホ決済には対応していません』というサービスもあります(たとえば後ほど紹介する“Uペイ”など)のでその点は要注意。

ちなみにクレジットカードも登録できますが、タッチで利用できる場所は日本では限られています。(NFC決済への対応が必要であり、エアペイはその点もクリアしています)

まとめると、以下の3つに対応させておけば良いと考えています。

- クレジットカード

- 電子マネー

- QRコード決済

キャッシュレス決済を導入する2つの方法と、メリット・デメリット

実際に「キャッシュレス決済システム」を導入する場合には、以下の2種類の方法があります。

- 直接契約

- 「決済代行会社」を経由しての契約

結論から述べますと、「決済代行会社を経由しての契約」がオススメです。

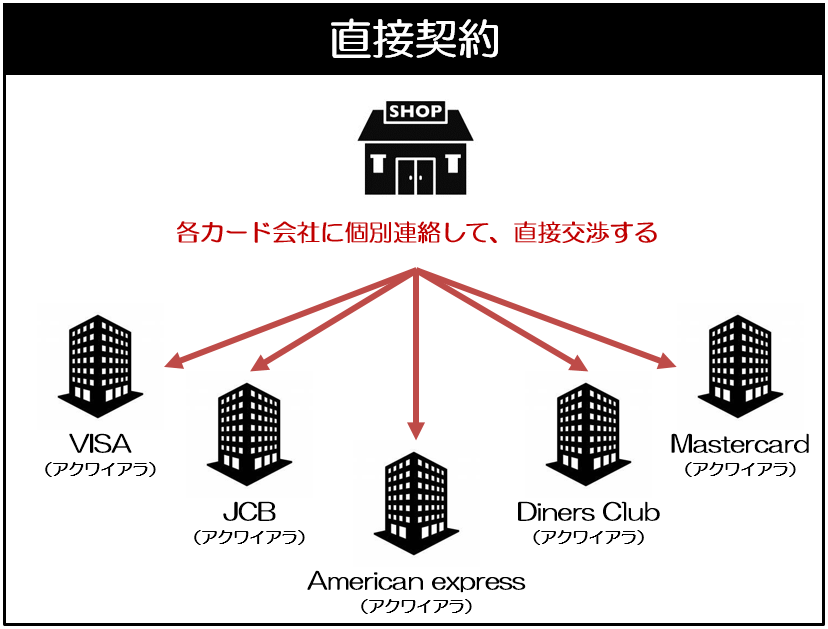

キャッシュレス決済を導入する2つの方法1.直接契約

直接契約する場合は、VISAやJCBのような国際ブランドの加盟店獲得業務を行う「加盟店契約会社(アクワイアラ)」と契約を行います。

※アクワイアラとは、VISAなどからライセンスを取得して加盟店の「開拓・審査・管理」などをする機関のこと

また、たとえばPayPayを導入しようと思った場合は、PayPayとの個別契約が必要になります。

直接契約のメリット

- 一般的に「手数料」が安く済ませられる

直接契約のデメリット

- 各カード会社(アクワイアラ)との交渉・契約が必要

- クレジットカードだけでなく、電子マネーやQRコード決済の各会社とも契約が必要

- 各社で入金サイクルが異なるため、管理や集計に手間が掛かる(運用していくための手間・労力・人件費が掛かる)

- システムアップデートやメンテナンスを自社で対応しなければならない

導入店舗数が多ければ多いほど「手数料」が下がると言われており、一般的には「大手が利用する方法」と言われています。

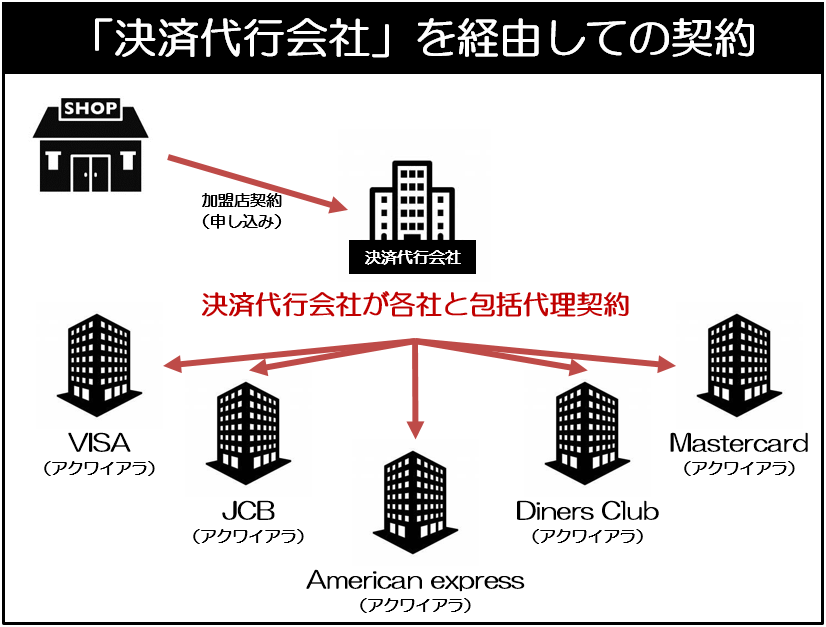

キャッシュレス決済を導入する2つの方法2.「決済代行会社」を経由しての契約

「決済代行会社」を経由しての契約では、冒頭でオススメした「エアペイ」などと契約することで、主要キャッシュレスサービス会社※との契約手続きを一括で行うことが可能。

※主要クレジットカード会社や電子マネー、QRコード決済会社など

「決済代行会社経由の契約」のメリット

- クレジットカードや電子マネー、QRコード決済など、複数のキャッシュレスサービス会社への審査を一括して行ってもらえる

- 売上集計・入金管理など、管理・経理作業が簡素化されて人件費が安く抑えられる

⇒締め日や入金日が統一されることで経理作業がラクになるほか、売上集計を一つの端末で確認できるなど、現場でも管理がラクになる

- 決済手数料が軽減される

⇒決済代行会社は「多数の店舗の合計売上額」をもとにカード会社やQR決済会社と契約していることから、小・中規模店舗であれば「決済代行会社が持つスケールメリット」を享受できる

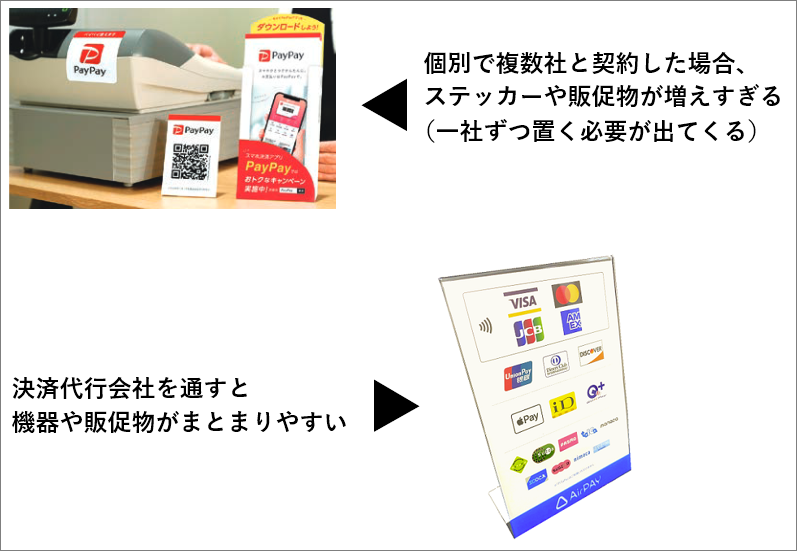

- システムアップデートやメンテナンスを決済代行会社が対応してくれる

- 店舗にあれこれポップを置く必要がない

▼メリットの1つ。レジ回りがスッキリする▼

「決済代行会社経由の契約」のデメリット

- 個別に契約するよりも「決済手数料」が高くつく可能性がある

大手チェーン店舗以外では、基本的には決済代行会社を経由させる方が多くのメリットを享受できます。

初期導入費用を安く抑えられることが多く、また唯一のデメリットである「決済手数料」に関しても代行会社のスケールメリットにより、業界最低水準のところが多いです。

むしろ小さい店舗の場合は、個別で直接契約する方が手数料が高くなる可能性もあります。

さらに個別契約する場合は、各社バラバラであるサービスを運用・管理する人件費が掛かりますので、その点を考えると原則は「決済代行会社」の選択を私はオススメします。

決済代行サービス5社を比較してみた!

では、実際にどの決済代行会社(サービス)が良いのか?

私がエアペイを導入するにあたって比較した基準と、比較したサービスを解説していきます。

▼クリックして拡大できます▼

パッと見て頂ければわかる通り、「初期費用がiPad代のみ・対応サービスが多い・入金サイクルが多い・入金手数料が安い」という観点から、私はエアペイ一択でした。

使い勝手が良く、社内でも評判が良いのでオススメ。

これから1項目ずつ解説しますが、『細かいことはどうでもいい』という方はエアペイを選んでおけば間違いないです。

\導入費用0円キャンペーン中/

クリックで公式ページへ飛びます

5社の各項目を比較してみた①初期費用

キャッシュレスを導入するには、どこのサービスを契約しても基本的には以下が必要です。

- 決済端末(いわゆるカードリーダー(兼タッチ決済機))

- 決済端末と連動させる端末(iPadのようなタブレット or iPhoneなど)

まず最近の決済端末は「差し込む」「タッチする」の2パターンに対応していることが多く、基本的に購入するのは1つ。

2023年2月時点のキャンペーンで、エアペイはiPadもカードリーダーも無料。

UペイやおてがるPayでもカードリーダーは無料です。

なおUペイはiOS端末を使うのであれば自ら用意が必要であり、Android端末であれば貸出機があります。

ただし貸出しには「USENの他のサービスを使っているのであれば0円で貸し出し」という条件があるため、基本的に20,000円掛かります。

結論、初期導入費用面で見るとエアペイが一番安く、そのあとにUペイ・おてがるPayが横並びです。

5社の各項目を比較してみた②月額費用

「月額費用」とは、毎月掛かる固定費用のことです。

どこのサービスも基本的には「決済手数料」を収益源としており、固定費用は取っていません。

5社の各項目を比較してみた③決済手数料

決済手数料とは、キャッシュレス決済する際にかかる「売上に対する手数料」です。

だいたいどこも横並びですが、Squareだけが高いです。

5社の各項目を比較してみた④入金サイクル

入金サイクルとは、キャッシュレス決済した売上が銀行口座に振り込まれる回数のこと。

これは「キャッシュフロー」に関わる部分なので、なるべく振込回数が多い方が良いです。

たとえばエアペイでは月に6回(5日毎)に分けて振り込まれますが、Squareではなんと翌日に振り込まれます。

しかし『翌日には振り込まれなければ困る』という状況はいわゆる「自転車操業」状態であり、そのような状況に陥れば違う部分のテコ入れをするかな、と私は考えます。

よって私の場合は『月6回振り込まれれば十分』という判断で、エアペイを選択しています。

STORESも決済端末0円!

「入金サイクル」を重視する方にとっては、STORESもアリです。

私が推している「エアペイ」との違いを簡単にまとめると…

- エアペイと決済手数料は変わらない

- エアペイと比べ、クレカ・電子マネー・QR決済の対応サービスが若干見劣りするが、主要サービスはしっかり押さえてある

- 必要に応じて月に22回も振込みが可能であり、少しでもキャッシュに不安がある方にはめちゃくちゃ心強い

という感じです。

またSOTRESの決済端末はiPadと同じく「白色」なので、『端末間の色を合わせたい』という方も選択肢に入れて良いでしょう。

※エアペイと同じく「iPad」or「iPhone」があれば利用できます

\ 期間限定キャンペーン中 /

クリックで公式ページへ飛びます

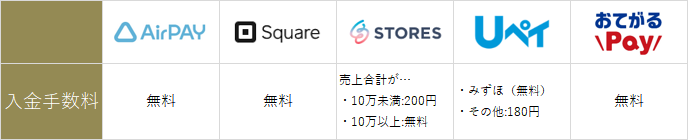

5社の各項目を比較してみた⑤入金手数料

入金手数料は文字通り「口座へ入金する際の手数料」であり、塵も積もれば山となる部分。

これはもちろん「無料」に越したことはないでしょう。

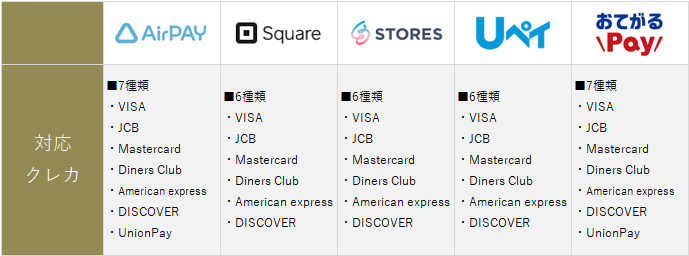

5社の各項目を比較してみた⑥対応クレジットカード

クレジットカードが最も使われるキャッシュレス決済なので、クレカの対応数は多い方が良いです。

その点で言えば「エアペイ」「おてがるPay」に優位性があります。

ちなみに上記2つが対応し、他の3つが未対応なのが「UnionPay(中国銀聯カード)」。

UnionPayは、VISA・JCB・Master・Diners・AmericanExpressに次ぐ世界第六の国際ブランドとして、地位を確立しつつあるブランド。

利用できる国・地域・加盟店数で言えばVISAやMasterに劣りますが、発行数は60億枚以上という統計があり、発行枚数としては世界一であると言われています。

「中国では9割の人が持っている」と言われており、中国からのインバウンドを考えると、対応させておくべきと私は考えています。

5社の各項目を比較してみた⑦対応電子マネー

![]()

クレジットカードと比べるとまだまだ普及率の低い電子マネー。

とは言えSuicaやPASMO、ICOCAなどを多くの人が持っているように、電子マネーは今後間違いなく生活に密接に関わるようになりますので、ぜひ対応させておきたいところ。

ちなみにApplePayとは、iPhoneにクレジットカードや電子マネーを紐づけることで、iPhoneでのタッチ決済を可能にしたもの。

日本ではスマホの販売シェアにおいて、iOS端末つまり「iPhone」が70%弱。

私が選んだエアペイはApplePayにも対応出来ているため、ありがたいですね。

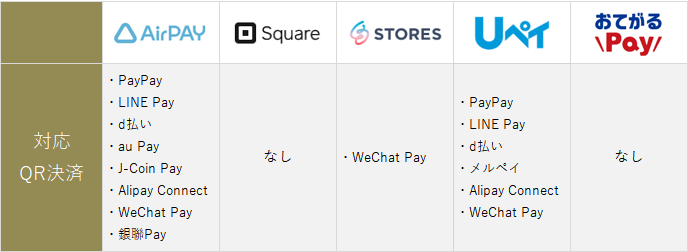

5社の各項目を比較してみた⑧対応QR決済

最後に「QRコード決済」について。

エアペイでは、エアペイを申し込む際に「エアペイQR」を無料で同時申込みできるのですが、それによって同じ端末でQRコード決済が可能になります。

PayPay・LINEPay・d払いなど、QR決済は日本でもかなり利用率が上ってきているため必須です。

ちなみにWeChatPayやAlipayは中国を筆頭に使われているQR決済であり、インバウンドを考えるとぜひ対応させておきたいところ。

▼各項目を一覧にするとこの通り▼

\導入費用0円キャンペーン中/

クリックで公式ページへ飛びます

総合的に見て「エアペイ」が圧倒していた

結局、キャッシュレス決済を導入する理由はキャッシュレス決済に対応していることで「お客様が便利になる」「来客数を増やす」「顧客単価のUを狙う」などです。

つまり大前提としては、お客様が利用しているキャッシュレスサービスに少しでも多く対応しておくということ。

その点でエアペイは「クレカ」「電子マネー」「QR決済」すべてにおいて、幅広く押さえられます。

さらには導入費用が0円・固定費0円・入金手数料0円で「利用した分だけ払ってください」という、店舗にとって最高のスタイル。

ちなみに、40を過ぎたおじさんでも簡単に使えこなせるシンプルな操作性なので、社内の皆からの評判も良いです。

『キャッシュレスを導入したい』とお考えであれば、とりあえずエアペイを入れておけば間違いないです。

\導入費用0円キャンペーン中/

クリックで公式ページへ飛びます

かれこれ3店舗で実際にエアペイを導入してきましたが、使い勝手もサイコーです。

ぜひエアペイで手軽にキャッシュレス導入しちゃいましょう。

入金サイクル重視の方は!

「入金サイクル」を重視する方にとっては、STORESもアリです。

私が推している「エアペイ」との違いを簡単にまとめると…

- エアペイと決済手数料は変わらない

- エアペイと比べ、クレカ・電子マネー・QR決済の対応サービスが若干見劣りするが、主要サービスはしっかり押さえてある

- 必要に応じて月に22回も振込みが可能であり、少しでもキャッシュに不安がある方にはめちゃくちゃ心強い

という感じです。

またSOTRESの決済端末はiPadと同じく「白色」なので、『端末間の色を合わせたい』という方も選択肢に入れて良いでしょう。

※エアペイと同じく「iPad」or「iPhone」があれば利用できます

\ 期間限定キャンペーン中 /

クリックで公式ページへ飛びます

まとめ

キャッシュレス決済の種類や導入方法、オススメの決済代行サービスについて解説しました。

最後に簡単にまとめておきます。

- キャッシュレス決済には「クレジットカード」「デビットカード」「電子マネー」「QRコード決済」「スマホ決済」がある

- クレジットカード決済できる場合、クレジットカード決済もできる場合が多い(エアペイももちろん可能)

- スマホ決済は、スマホを経由したクレジットカード・電子マネー決済なので、あまり気にしなくて良い

- 利便性を考えると、クレカ・電子マネー・QR決済の3つに対応しておくのがベスト

- キャッシュレス決済を導入する場合、「VISAなど各ブランドととの“直接契約”」と「“決済代行会社”を経由しての契約」の2種類がある

- 一ブランドつずつ管理・運用する労力や人件費を考えた場合、一度に様々なキャッシュレスサービスが使えるようになる「決済代行会社」を経由するのがオススメ

- 中でも「初期費用が無い・対応サービスが多い・入金サイクルが多い・入金手数料が安い」という観点からエアペイがオススメ

\導入費用0円キャンペーン中/

クリックで公式ページへ飛びます