青色申告承認申請書の正しい書き方と、期限など7つの注意点を解説

こんにちは。

大阪で、行列の出来るラーメン店「人類みな麺類」など、6つのラーメンブランドを運営している松村貴大(@jinrui_mina_men)と申します。

確定申告において、「所得控除」や「赤字の繰り越し」などが可能となる【青色申告】をするには、「青色申告承認申請書」を事前に提出しておく必要があります。

このページではこの「青色申告承認申請書」の正しい書き方と、提出期限など注意点についてまとめました。

なお、一度「青色申告承認申請書」を出せば、それ以降は毎年提出する必要はありません。

このページでは「個人事業主」として「青色申告承認書」を提出する方に向けて説明しています。

法人の場合は必要な用紙・書き方が異なります。

あなたの所得は「青色申告」できる?まずは確認を!

青色申告承認申告書は、文字通り「青色申告」するために必要な申請書類ですが、そもそも「青色申告できる所得・できない所得」があるのをご存じでしょうか。

たとえば脱サラして個人事業主として得た所得は「事業所得」なので青色申告できますが、サラリーマンの給与は「給与所得」のため青色申告対象外。

さらにサラリーマンの傍ら副業で得た所得は「雑所得」や「一時所得」になることが多く、これまた青色申告対象外です。

青色申告できる所得は?

青色申告できる所得としては「事業所得・不動産所得・山林所得」の3つ。

事業所得 |

製造業・小売業・サービス業・農業・林業などの事業を通して得た所得のこと。 |

|---|---|

山林所得 |

山林を伐採して譲渡したり、立木のままで譲渡することによって生まれる所得のこと。 |

不動産所得 |

マンションやアパート、オフィスなどの建物のほか、駐車場などの不動産賃貸によって発生する所得のこと。 |

青色申告できない所得は?

「上記の3つに当てはまらない所得」は青色申告出来ません。

具体的には「給与所得・退職所得・利子所得・譲渡所得・配当所得・雑所得・一時所得」の7つです。

上でも少し触れましたが「サラリーマンの給与所得や退職所得」は青色申告対象外。

そしてサラリーマンの副業も多くの場合は「雑所得」「一時所得」としてみなされるので対象外ですが、その所得が継続して得られているものだったり、場所を構えて本格的に行っている事業の場合、「事業所得」として扱われる可能性もあります。

判断が難しい場合は税務署に確認するか、税理士に相談しましょう。

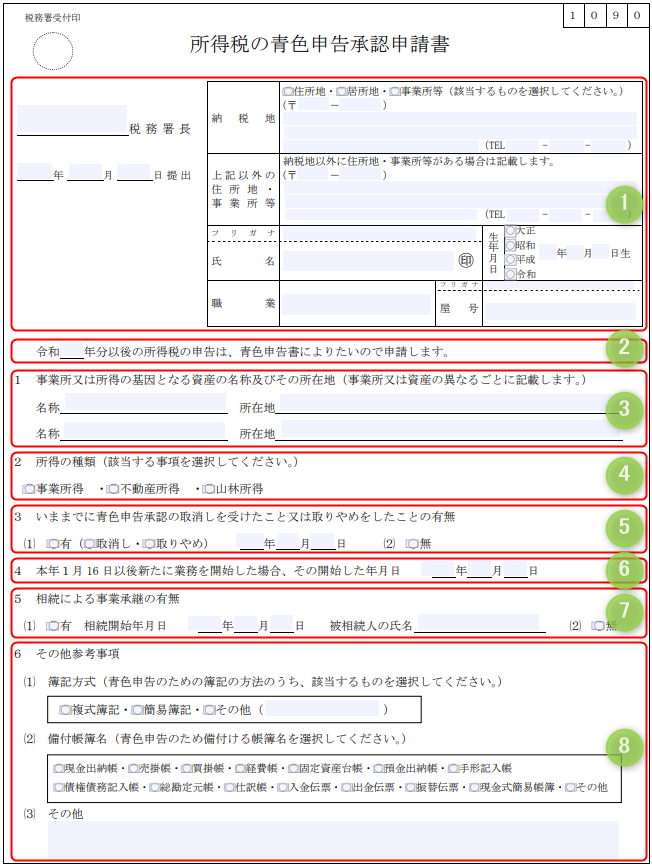

青色申告承認申告書の8項目の書き方!

では「青色申告承認申告書」の書き方について1項目ずつ解説していきます。

なお申請書は国税庁のホームページからダウンロードすることが出来ます。

申請にあたって「ほかに必要な書類」や「手数料」はありませんが、「開業届」を提出していることが大前提としてあります。

開業届は5分ほどでパパッと作成できますので、提出していない方は青色申告承認申告書と同時提出しましょう。

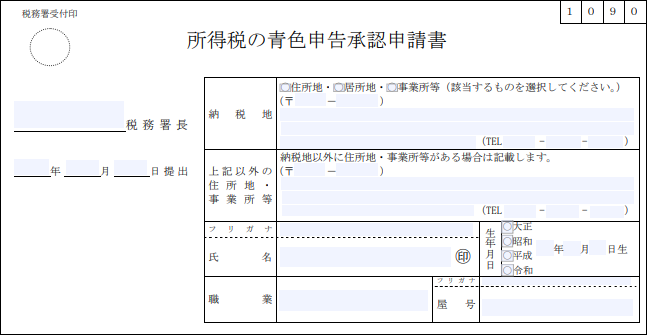

1.基本情報

この欄はすべて「開業届」に書いたものと同じにしましょう。

ただし開業届を提出した頃と違う住所に住んでいる場合、納税地は新しい住所になります。

その場合は提出する税務署も変わる可能性があります。(「納税地を管轄している税務署」が提出先)

※引っ越し時に「納税地の異動に関する届出書」を提出していない方も多いと思いますが、その場合は税務署に確認しましょう

基本情報の書き方が分からない方は「開業届の書き方」をご覧ください。

2.申請年度

ここには「青色申告を受け始める年」を記入しましょう。

なお一度承認が下りれば、翌年以降は申請せずとも「青色申告者」になります。

和暦 |

西暦 |

|---|---|

| 令和1年 | 2019 |

| 令和2年 | 2020 |

| 令和3年 | 2021 |

| 令和4年 | 2022 |

| 令和5年 | 2023 |

| 令和6年 | 2024 |

| 令和7年 | 2025 |

3.資産の名称およびその所在地

あなたの所得によって記入内容が若干変わります。

事業所得の方 |

お店や事務所を構えている方は屋号を書き、また支店がある場合はそれも記入します。 |

|---|---|

山林所得の方 |

名称には「山林」と書き、その所在地を記入します。 |

不動産所得の方 |

名称には「●●荘」「●●ビル」などと書き、その所在地を記入します。 |

なおいずれにしても仮に3ヵ所以上ある場合は、2枚目を書いて併せて提出します。

4.所得の種類

「青色申告できる所得は?」で説明した通り、青色申告できるのは「事業所得・山林所得・不動産所得」の3種類のみ。

該当するものをすべてチェックしましょう。

5.「青色申告承認の取り消しを受けた経験」の有無

過去に「青色申告承認の取り消し」を受けたり、自ら「取りやめ手続き」をされた方は年月日を記入しましょう。

6.事業の開始年月日

「本年の1月16日以降に開業した方」のみ記入が必要。

開業届に書いた「開業日」を記入しましょう。

7.相続による事業継承の有無

相続によって事業を継承する場合は、相続を開始する年月日と、被相続人の氏名を記入しましょう。

※後ほど説明しますが、相続による事業継承の場合は、承認申請書の提出期限が

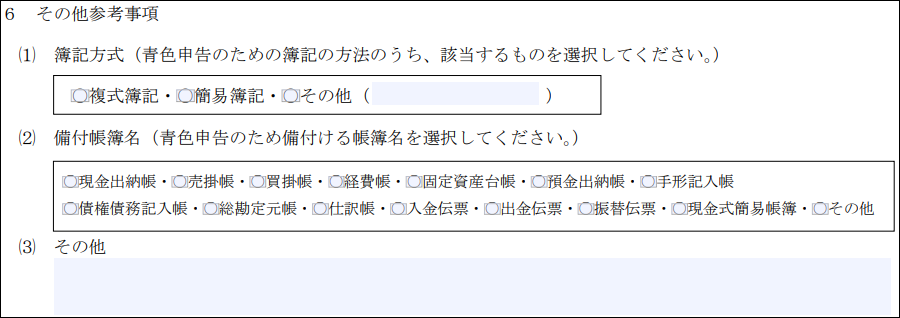

8.その他の参考事項

(1)簿記方式

- 最大65万円の控除を受ける場合

⇒複式簿記

- 10万円の控除を受ける場合

⇒簡易簿記

今は青色申告ソフトが使いやすくなっており、複式簿記での申告ハードルも下がったため、出来れば複式簿記を選択しましょう。

(2)備え付け帳簿名

ここでは「使う可能性がある帳簿」を選びますが、必要な帳簿は事業の内容に異なるため、以下が「絶対」ではありません。

- 最大65万円の控除を受ける(複式簿記)の場合

⇒「総勘定元帳」「仕訳帳」の2つはどの事業でも必要。その他、「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」「預金出納帳」あたりが一般的です。

- 10万円の控除を受ける場合(簡易簿記)の場合

⇒「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」の5つが標準的な簡易帳簿で必要とされています。

※固定資産とは「購入額が10万円以上の物で、一年以上使用可能なもの」ですので、たとえばパソコンや事務デスク、車など身の回りの物も固定資産になります

関連ページ

>>青色申告特別控除とは?10・55・65万円の額の違いと、赤字の扱いを解説

帳簿に関しては、「申請時にチェックした帳簿は必ず提出しなければならい」というわけではありませんし、「チェックしていない帳簿は提出できない」という制限があるわけでもありません。

分からなければとりあえず上記の通りにチェックしておきましょう。

青色申告承認申請書は郵送でも申請できる!

青色申告承認申請書は、提出先の税務署へ郵送することも可能です。

封筒の中には以下を入れておきましょう。

- 青色申告承認申請書

- 青色申告承認申請書の控え(上記のコピーもしくは同じ内容を記入したもの)

⇒受取印が押されたものが返送されてくる

- 返信用封筒(切手を貼付しておくこと)

なお青色申告承認申請書を提出する際には、ほかに必要な書類はありませんし、費用も掛かりません。

ちなみに、郵送で送る場合は消印有効です。

税務手続に関する書類の提出日は、原則として税務官庁に書類が到達した日となります(到達主義)。ただし、納税申告書(添付書類及び関連して提出する書類を含む。)や提出時期に具体的な制約がある書類(後続の手続に影響を及ぼすおそれのある書類を除く。)については、その書類が郵便や信書便により提出された場合、その郵便物や信書便物の通信日付印により表示された日が提出日とみなされます(発信主義)。

青色申告承認申請書の「提出期限」はいつまで?

青色申告承認申告書には提出期限が定められており、期限を切れるとその年は青色申告出来なくなるため要注意。

提出する方の状況によって期限が異なるため、一つずつ説明します。

提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

新しく開業した方

青色申告しようと考えている年の1月16日以降に新規開業した方は、開業から2ヶ月以内に提出しなければなりません。

また1月1日~1月15日に開業した方であれば、青色申告を受けようと考えている年の3月15日までの提出が必要です。

つまり最低でも2ヶ月の猶予が設けられているということです。

すでに開業している方

すでに開業している場合は、青色申告をしようと考えている年の3月15日までに青色申告承認申請書の提出が必要です。

たとえば2019年度に白色申告をした方が、2020年度に青色申告を受けたい場合は、2020年3月15日までに要提出。

相続の場合

青色申告している事業者が亡くなり、相続によって事業継承した場合は、相続開始日(死亡日)の時期により提出期限が異なります。

- 相続開始日が1/1~8/31の場合

⇒死亡の日から4ヶ月以内

- 相続開始日が9/1~10/31の場合

⇒その年の12/31まで

- 相続開始日が11/1~12/31の場合

⇒翌年の2/15まで

上記のとおり、提出期限は人それぞれ異なります。

もしも上記期限に間に合わなかった場合は、その年は青色申告での申請は出来ない(白色申告になる)ためご注意を。

青色申告から白色申告に戻したくなったら?

もしも『青色申告は難しいから白色申告に戻したい!』という状況に陥った場合は、「所得税の青色申告の取りやめ届出書」を提出すればOK。

この届出書は、青色申告書による所得税の申告を取りやめようとする年の翌年3月15日までに提出すれば良いため、つまりは「白色申告」する際に一緒に併せて提出するだけです。

その際に1つ注意点があるとすると、青色申告を取りやめてから1年以内に、再度青色へと戻すことは出来ない可能性が高いため、その点は認識しておきましょう。

▼青色申告の審査基準▼

引用:国税庁

なお青色申告でも「10万円控除のタイプ(単式簿記)」を選べば、白色申告とそれほど負担は変わりません。(白色申告も単式簿記)

それでいて、このあと説明するとおり色々と「青色申告のメリット」があります。

最近は確定申告ソフトも使いやすくなり、簡単に必要書類を揃えられるようになっていますので、出来れば青色申告することをオススメします。

青色申告のメリット・デメリットまとめ

青色申告するメリット・デメリットを簡単にまとめておきます。

メリットの方が大きいため、ぜひ青色申告にチャレンジして下さい。

青色申告のメリット

| 青色申告特別控除 |

所得額から最大65万円を控除できる。 |

|---|---|

| 赤字の繰り越し・繰り戻しが出来る |

事業で生じた赤字を3年間繰り越せる。 |

| 青色事業専従者給与 |

家族(配偶者や親など)が事業を手伝ってくれている場合、その給与を全額「経費」として扱える。 |

※ほかにも色々ありますが、分かりやすいのが上記

青色申告のデメリット

| 簿記付けがやや複雑化する |

所得額から最大65万円を控除する場合、簿記付けは「複式簿記」になります。 |

|---|---|

| 確定申告での必要書類が増える |

白色申告と比べると確定申告での必要書類が増えますが、最近の「確定申告ソフト」の進化によって、以前よりは楽に申請できるようになりました。 |

青色申告承認を申請する際の7つの注意点!

青色申告承認申請書を提出するにあたっての注意点について、注意点をまとめました。

※ここまでに説明した内容も一部含まれます

申請する際の7つの注意点①青色申告できる所得は決まっている

青色申告出来る所得は「事業所得・不動産所得・山林所得」の3種類のみです。

申請する際の7つの注意点②申請しても却下される可能性がある

「青色申告承認の取り消し・取りやめ」の経験がある場合は、その日から1年以内の提出の場合、申請が却下される可能性があります。

申請する際の7つの注意点③法人の場合は違う手続きが必要

このページで紹介している内容は「個人事業主による青色申告」を承認してもらう手続きです。

また法人の場合は、「法人版の青色申告の承認申請書」を提出する必要があります。

申請する際の7つの注意点④発生主義と現金主義がある

青色申告には、実は「現金主義」「発生主義」の2種類の会計方法があります。

「現金主義」を選択できるのは小規模事業者(その年の前々年分の事業で得られた収入および不動産による収入の合計額が300万円以下の事業者)のみ。

もしも「現金主義」で青色申告する場合は、「所得税の青色申告承認申請書現金主義の所得計算による旨の届出書」を提出する必要があります。

ただし会計の世界では「発生主義」が原則となっています。

申請する際の7つの注意点⑤大前提として「開業届」を提出しておくこと

青色申告は「開業届を提出していること」が大前提にあります。

開業届を提出していなくとも、一度でも確定申告していれば事業をしていることが税務署には伝わっていますが、原則として「開業届の提出」は義務です。(所得税法229条に書かれています)

関連ページ

申請する際の7つの注意点⑥必要な書類はないが…

青色申告承認申請書を提出するにあたって「必要な書類」はありません。

しかし、もしも青色申告に伴い「家族への給与を経費扱いにする」のであれば、「青色専従者給与に関する届出書」の提出も必要です。

さらに開業届を提出する際に「給与等の支払いの状況」欄を記入していなかった場合、給与を払うために「「給与支払事務所開設届出書」も別途必要となります。

申請する際の7つの注意点⑦提出期限は厳守!

提出期限は上で説明したとおりですが、この提出期限を過ぎてしますと一切受け付けてもらないため要注意。

特に新規開業した方の場合、約2ヶ月しか申請する猶予がありませんので忘れずに対応しましょう。

まとめ

青色申告承認申請書の書き方と、「郵送での申請方法」「提出期限」などを説明しました。

青色申告承認申請は「開業届を出していること」が大前提としてありますので、まだ書いていない方は以下も併せてご確認下さい。

関連ページ

- 青色申告特別控除とは?10・55・65万円の額の違いと、赤字の扱いを解説

- 開業届の正しい書き方と5つの必要書類!提出先や注意点も解説

- 個人事業主が開業届を出す10のメリット・デメリットを解説する

- 開業届の提出期限はいつまで?出さない(出してない)場合の罰則は?

- 開業届を出すタイミングは「7つの要素」を考慮して見定めよう!

- 開業届の開業日は過去でも良い?さかのぼって提出できるのか?