【超わかりやすく解説】限界利益・限界利益率とは?計算方法や目安、役割を知ろう!

こんにちは。

大阪で、行列の出来るラーメン店「人類みな麺類」など、6つのラーメンブランドを運営している松村貴大(@jinrui_mina_men)と申します。

事業を分析する上では様々な指標がありますが、その一つに「限界利益・限界利益率」があります。

小難しく、少し調べても『で、結局何なの?』と疑問が残ってしまう方も多いでしょう。

このページでは、そんな「限界利益」について分かりやすく噛み砕いた解説をしてみました。

「中学生でも分かる」を目標に、順序だてて説明してみました。

ぜひ読み飛ばさずに順にお読みください!

限界利益とは?分かりやすく解説します

最終結論を最初にお伝えしておくと、限界利益は「事業を存続できる見込みがある否か」を判断するための指標であるということを、まずは頭の片隅に入れておきましょう。

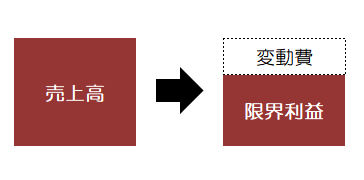

この限界利益は、売上から変動費を引いた時に残る利益です。

限界利益 = 売上 - 変動費

この式だけ見ればシンプルですが『だから何?』と思う方も多いでしょう。全然意味が分からないと思いますので順を追って説明します。

限界利益の意味

「限界利益」とは、その名称から「利益の限界(Limit)」を想像すると思いますが実際は違います。

この「限界」を英語で表すと「marginal(空白)」という意味になり、商業的な意味で言えば「利ザヤ(原価と売価の開き)」のことを言います。

つまり「原価と売価の間にどれくらいの利益が生まれるのか?」という点を計算するものです。

これでも意味が分からないと思うので、引き続き読み進めて下さい。

変動費を引くと、事業としての「収益力」が見えてくる

上では「原価」という言葉を出しましたが、ややこしいので「固定費」「変動費」という二つの費用に置き換えて考えて下さい。

まず、費用には固定費・変動費と呼ばれるものがあります。

- 固定費

⇒売上に関わらず常に一定に掛かる費用のこと(例:家賃や正社員の給料など)

- 変動費

⇒売上(生産高)と連動して増減する費用のこと(例:食材費や仕入費、アルバイト給料など)

固定費・変動費の詳しい話

>>固定費・変動費とは?違いと比率の求め方【超わかりやすく解説】

ここまでは何となく分かりますよね。

ここで分かりやすいように「コンビニでおにぎりを売る」ということに置き換えてみます。

まず、限界利益では「売上」から「変動費」のみを引きます。

したがって、固定費であるコンビニの家賃や社員の人件費は完全に無視します。

そのうえで、50円でおにぎりを仕入れて100円でおにぎりを売った場合、仕入費(変動費)50円を引くので50円の利益が出ますよね。

ですが100円で売れなかったので70円に値下げしたとしたら、20円の利益に落ちます。それでも売れず、50円でしか売れなかった場合は利益は0円。

つまり家賃などを度外視することで、単純に「このおにぎりは売れるのか?どれくらいの利益を出せるのか?」ということが分かります。

ここでは「おにぎり」に置き換えましたが、『売上を上げるためには変動費(仕入費用やアルバイト代など)が掛かるが、変動費が掛かってでもその事業を続けることで利益が残るのか?』ということが限界利益から見えてくるのです。

※おにぎりが100円で売れるなら事業継続の見込みがありますが、50円でしか売れない場合は撤退ですよね

「営業利益が赤字でも存続させるべきか?」が見えてくる

限界利益では、「固定費(家賃など)」を無視した場合に、しっかり利益が残っているのか?」が分かりました。

ですが実際に事業を行う上では、家賃などの負担は無視できないですよね。

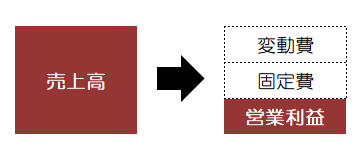

なので売上から「変動費」と「固定費」までを引くことで「営業利益」を出します。

もしこの営業利益が「赤字」だった場合は、単純に『撤退すべきかなぁ』と考えてしまいそうですよね。

ですが「限界利益としては黒字」だった場合、その事業はまだ存続させるべきかもしれません。

なぜなら「限界利益が黒字」ということは、

- その事業自体には収益を上げる力がある

- しかし、家賃などの固定費が赤字に転落させている

という状況だからです。

つまりその事業自体には、「生産数を増やして売上を増やす」もしくは「固定費(人件費など)の削減」などで黒字に出来るポテンシャルがあるとも言えます。

ちなみに「営業利益」が黒字だとしても、色々な事業をする中で「足を引っ張っている事業」もあるかもしれません。

そのような事業を洗い出すためにも、「自社が展開しているモノ・サービスに対する限界利益一覧表」を作成する方法もあります。

なお、これだけでは提供するモノ・サービスの本当のポテンシャルは分かりませんので、このあと説明する「限界利益率」という指標も使われます。

限界利益率とは?計算方法や目安について

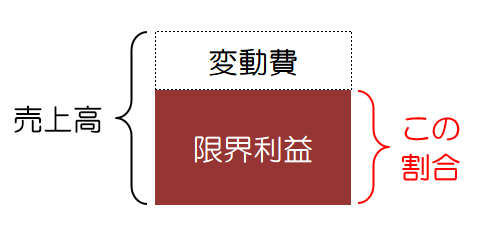

限界利益率とは、「売上」に占める「限界利益」の割合のことです。

限界利益率 = 限界利益 ÷ 売上

先ほど『営業利益が赤字でも、限界利益が黒字なら事業としてのポテンシャルはある』と説明しましたが、限界利益が小さいのであれば、利益を上げる効率は悪いと言えます。

そこでこの「限界利益率」を見ることで、限界利益の高低をざっくりと把握できます。

たとえば、以下の2社はどちらも限界利益10億円です。

- A社:売上高⇒30億円 変動費⇒20億円

- B社:売上高⇒15億円 変動費⇒5億円

しかし、限界利益率を出してみると…

- A社:10億円÷30億円=33%

- B社:10億円÷15億円=66%

B社は「A社の2倍の限界利益率」なので、効率よく利益を上げられていると言えます。

ここでは「会社」としての比較にしましたが、色んな事業を行っている会社であれば「事業」ごとの効率性を比較することが可能です。

限界利益の目安はあるの?

限界利益率の目安は「25%以上」であり、それ以下では赤字になりやすいと言われています。(統計的に)

ただしなぜ赤字になるかと言うと、固定費が足をひっぱるからであり、固定費がそもそも小さい場合には当てはまりません。

たとえばYoutuberとして家で一人で活動している方が、

- 広告売上200万円

- 動画編集外注費180万円

という収支の場合、限界利益は20万円、限界利益率は10%です。

しかし家で活動しており、事業として別途家賃が掛かっているわけでもないですし、社員を雇っているわけでもないため、これでも20万円ほどの黒字になります。(パソコンの電気代くらいは掛かりますが)

つまり限界利益率の目安としては統計的に「25%以上」と言われていますが、実際は「固定費の大きさによる」とも言えるでしょう。

「営業利益率」との違いは?

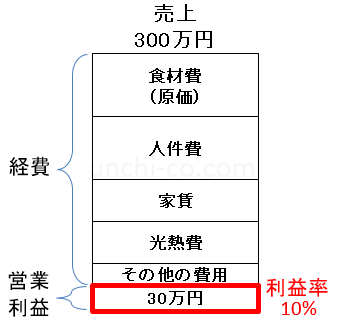

一般的に「利益率」と言うと、「営業利益率」のことを言います。

これは「売上から原価や人件費、家賃などもろもろ全て引いた時に残る利益」が、売上に対してどれほどあるのかを見るものです。

以下では営業利益率は10%ですね。

「限界利益率」との違いは、「固定費(家賃など)まで含んだうえでの利益率なのかどうか」です。

繰り返しになりますが、限界利益では「サービス・モノ自体の収益力やポテンシャル」が分かります。

営業利益では「家賃なども含めた上での事業の収益性」が分かります。

このあと説明する通り、限界利益率は損益分岐点(黒字化できる売上)を求める時にも使います。

限界利益率から「損益分岐点」を知ろう!

先ほど『営業利益が赤字でも、限界利益が黒字であれば事業として存続させても良いかもしれない』と説明しました。

では一体どれくらいの売上が見込めれば、営業利益も黒字に出来るのか?

それを知れるのが「損益分岐点」。

文字通り「損」と「益」が分岐する売上高であり、その売上高を超えることで初めて利益が生まれます。

逆に、その売上高以下であれば赤字になるということですね。

そしてこの「損益分岐点」を求める時に、「限界利益率」を把握していると簡単に計算できます。

「式」からカンタンに算出できる!

損益分岐点は何となく「グラフ」のイメージが強いと思いますが、損益分岐点を求めるのにグラフは不要です。

以下の式に当てはめれば簡単に算出できます。

損益分岐点(の売上高) = 固定費 ÷ 限界利益率

関連ページ

>>損益分岐点(売上高)の計算式・分析方法を超わかりやすく解説する

限界利益が持つ3つの意味(役割)!

ここまで述べたように、限界利益では「事業存続の判断」が出来ます。

しかし他にも役割がありますので、ここで説明します。

限界利益が持つ3つの意味(役割)1.事業の存続の判断

ここまで書いている通り、限界利益を調べることで以下の判断が出来ます。

- 限界利益が赤字

⇒撤退

- 限界利益が黒字、営業利益が赤字

⇒存続できる可能性がある

- 限界利益、営業利益ともに黒字

⇒問題なしだが、「利益を圧迫しているモノ・サービス」があるかもしれないため、調べてみるのも良い

1番目の「限界利益が赤字」というのは、「売れば売るほど赤字になる」という最悪なケース。

変動費を改善しても「限界利益の黒字化」が見込めないのであれば、撤退を考慮した方が良いでしょう。

限界利益が持つ3つの意味(役割)2.価格を決める時に使う

商品・サービスの価格は、市場における「優位性」を左右する重要な要素です。

そのため『少しでも安く提供しよう』と考える方もいらっしゃると思いますが、そもそも利益が出なければ意味がありません。

そこで「限界利益率」や「損益分岐点」を駆使することで、「利益も確保しつつ優位性を持てる最適な価格」を導き出します。

ちなみに、安易に割引してしまうと限界利益率は一気に下落します。

たとえば、「1つ1000円の高級プリン」を「変動費700円」で売っていたが、売れなくて10%引きにした場合。

通常の価格

|

10%割引した場合

|

上記の例では、価格を10%下げると限界利益率は8%下がりました。

この8%が大きいかどうかは事業の状況によりますが、「限界利益率の目安が統計的に25%以上」と言われている以上は、気を付けた方が良いラインだと言えます。

ちなみに、限界利益率は30%⇒22%へとパッと見では8%しか落ちていませんが、下落率で言うと27%減少しています。

商品価格を10%下げたのであれば、限界利益率も同じく10%下がる(30% - 3% = 27%)ように思われますが、実際は22%まで落ちています。

このことから、商品価格を少し下げただけでも限界利益率は大きくおちることが分かります。

もちろん上記は「数ある商品の中の1つ」なので気にしなくても良いケースかもしれませんが、『10%の価格差でも限界利益率は変わるよ(特に下落率で見ると大きい)』というお話でした。

限界利益が持つ3つの意味(役割)3.予算を作成する時に使う

目標の売上がある場合、「その売上目標に対していくら費用が必要になるのか」を把握しておく必要があります。

原則「固定費は変わらない」と考えると、売上目標に対する「変動費」を予め把握しておけば良いということです。

また、大前提として限界利益率は予め「過去の実績」もしくは「目標値」をもとに考えておく必要があります。

では、例として以下の値を目標に「今後必要となる変動費」を出してみます。

目標値と固定費

- 目標売上:800万円

- 限界利益率:30%

- 固定費:200万円

限界利益率は「売上÷限界利益」で求められることから、

30% = 800万円 ÷ X

X =240万円

よって「限界利益は240万円」ということが分かります。

さらに限界利益は「売上から変動費を引いた時に残る利益」なので、

800万円 - Y = 240万円

Y = 560万円

よって「変動費は560万円」ということが算出できました。これが予算ですね。

ちなみに「固定費は200万」という前提だったので、限界利益から固定費を引いた場合(つまり営業利益)は40万円しか残りません。

この例の目標値・固定費では、「営業利益率:5%」ということが分かりましたが、

- 限界利益率を上げる

- 固定費を下げる

のどちらかをしなければ、最終的な営業利益はこの規模に留まってしまいます。

※たとえば飲食店の場合「営業利益は10%あれば良いほう」と言われるくらいなので、上記のような数字はザラにあります…

まとめ

限界利益について、意味や役割、目安を解説しました。

最後にまとめます。

- 限界利益とは「売上から変動費を引いた時に残る利益」のこと

- 限界利益では「サービス・モノ」そのものの収益力(ポテンシャル)を測ることが出来る

- 営業利益が赤字でも、限界利益が黒字であれば、「生産数を増やす」「固定費を削減する」などで最終的に黒字にできる可能性がある

- 限界利益率とは、「売上」に占める「限界利益」の割合のこと(限界利益÷売上=限界利益率)

- 限界利益率が大きいほど「効率よく稼げる」状態であり、目安としては25%以上が望ましい

- 「限界利益が黒字・営業利益が赤字」の時、限界利益率を用いて「損益分岐点」を算出することで、営業利益を黒字化する売上値を算出できる

- 損益分岐点(の売上値) = 固定費 ÷ 限界利益率

- 限界利益には「事業の存続の判断」「適性な価格を決める」「予算を作成する」という3つの役割がある

限界利益では「固定費」「変動費」の振り分けが必要ですが、詳しくは以下でまとめています。

>>固定費・変動費とは?違いと比率の求め方【超わかりやすく解説】

その他の経営に関する用語

- 損益分岐点(売上高)の計算式・分析方法を超わかりやすく解説する

- ランニングコスト・イニシャルコストの意味と違い【10秒で理解】

- FLコスト・FL比率がパッと分かる!行列店オーナーが図解します

- 【超簡単】利益率の計算方法・出し方を図解でわかりやすく説明

- 【中学生でも分かる】粗利とは?計算方法と粗利率の意味・重要性