【中学生でもわかる】損益分岐点(売上高)の計算式・分析方法・グラフの見方を解説します

こんにちは。

大阪で、行列の出来るラーメン店「人類みな麺類」など、6つのラーメンブランドを運営している松村貴大(@jinrui_mina_men)と申します。

事業を行う上で誰も一度は耳にしたことがあるであろう「損益分岐点」。

『何となく知っているけど、よくわからない』という方も多いでしょう。

そこでこのページでは、

- 損益分岐点とは何か?

- どのようにグラフを見れば良いのか?

- 計算式でパパッと求める方法

- どのように分析に活かすのか?

- 損益分岐点を下げるにはどうすれば良いのか?

などを、「中学生でも分かる」を目標に噛み砕いてわかりやすく解説してみました。

順序立てて説明しました。

飛ばさずに、出来るだけ上から順にお読み下さい。

損益分岐点(売上高)とは?グラフの見方を分かりやすく解説します

損益分岐点とは、文字の通り「損」と「益(利益)」が分岐するポイント。

損と益が分岐するポイントでは、売上 - 費用 = 0円になります。

損益分岐点はこのポイント(点)の「売上高」もしくは「販売数」を示すため、

- 損益分岐点売上高

- 損益分岐点販売数

という名称が使われることも。

(一般的には“損益分岐点”とシンプルに呼ばれます)

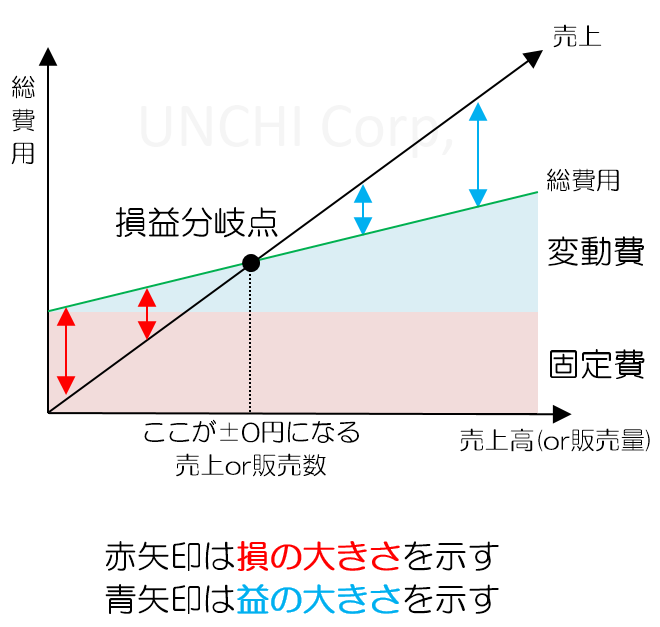

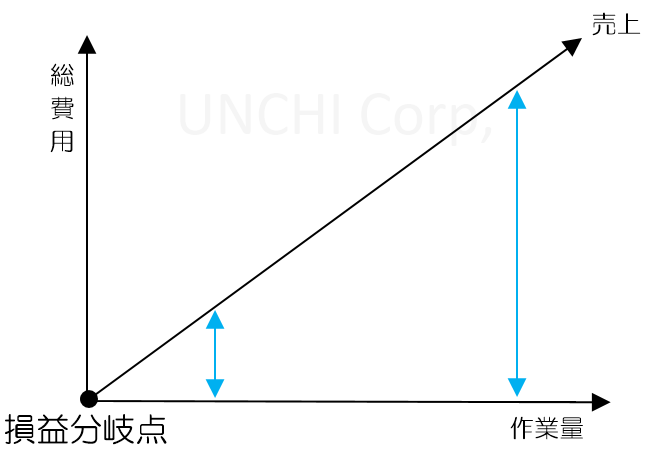

グラフについて詳しいことは後ほど説明しますが、まずは損益分岐点のグラフをご覧ください。

右方向へと進むにつれて売上高(販売量)が上がり、それにともない売上線が右上へと伸びていきます。

この売上線が「固定費と変動費を合わせた費用(緑色の線)」を上回るまで、利益は出ません。

※詳しいグラフの見方は後で解説します

ではどれだけの「売上or販売量」をあげれば利益が出るのか?

そのポイントを求めるのが「損益分岐点の計算」です。

損益分岐点では「固定費」「変動費」が使われる

グラフをご覧頂くと分かるとおり、費用は大きく「固定費」と「変動費」に分かれています。

- 固定費

⇒売上に関わらず常に一定に掛かる費用のこと(例:家賃や正社員の給料など)

- 変動費

⇒売上(生産高)と連動して増減する費用のこと(例:食材費や仕入費、アルバイト給料など)

「利益が出る」ということは、「これら2つの合計費用」を上回る売上を出さなければなりません。

ちなみに、グラフを見ると「固定費」のうえに「変動費」が乗っていますよね。

そして売上の矢印は右上に上がっていきますので、利益が出るまでの流れとしては

- まずは「固定費」を回収する(●のポイント)

- その後に「変動費」を回収することで、±0円となる(●のポイント)

- 売上がさらに伸びることで、徐々に利益が大きくなる(青矢印)

という順に見えます。

しかし実際の回収の流れは、「変動費の回収」⇒「固定費の回収」になるでしょう。

その理由を説明するために、分かりやすく「コンビニでのおにぎり販売」に例えます。

コンビニにおいて50円で仕入れたおにぎりを100円で売る場合、変動費は50円であり、50円の利益が出ます。

この時点で「変動費の回収」は出来ていると言えます。

しかし50円で仕入れたのに、なかなか売れず結局50円でしか売れなかった場合、変動費の回収は出来ていますが、利益が出ません。

つまり固定費の回収に繋がる資金が生まれません。

さらに50円以下でしか売れなかった場合、「固定費の回収」どころか「変動費の回収」すらできません。

これでは事業としての存続の見込みは薄く、撤退を考えなければなりません。

ちなみにここではコンビニの家賃などの固定費は考えず、変動費のみ掛かる前提で「利益の有無」を試算しましたが、このような利益を「限界利益」と言います。

限界利益が赤字であれば、その事業(商品・サービス)には稼ぐ力がないため、撤退を考える指標になります。

なぜなら「家賃や社員の給与を考慮しない状態」で既に赤字であれば、それらの固定費が掛かってくれば当然「大赤字」になるからです。

なお『変動費の回収が先だ』と言うのも正確には語弊があり、損益分岐点を超えた後(固定費も回収済み)であっても、商品を売るためには仕入を行いますよね。

つまり変動費は掛かり続けるため「変動費の発生⇒回収⇒発生…」を繰り返します。

と言うわけで、損益分岐点のグラフでは先に「固定費の回収」をしているように見えますが、実際は「変動費の回収」が先にあり、その上で変動費は永続的に掛かり続けるというお話でした。

損益分岐点グラフの見方を解説!

損益分岐点グラフの内容はとてもシンプルです。

横軸に沿って右に行くほど、売上は上がります。

この横軸は一般的に「売上高」と書かれているのですが、「販売量」と考えた方が分かりやすいかと思います。

そして縦軸が「総費用」です。

販売量が増えれば増えるほど(右へと進むほど)、売上線は右上へと伸びていきます。

そして固定費と変動費を合計した値(総費用)を上回った段階から、利益の幅が徐々に大きくなります。(青矢印)

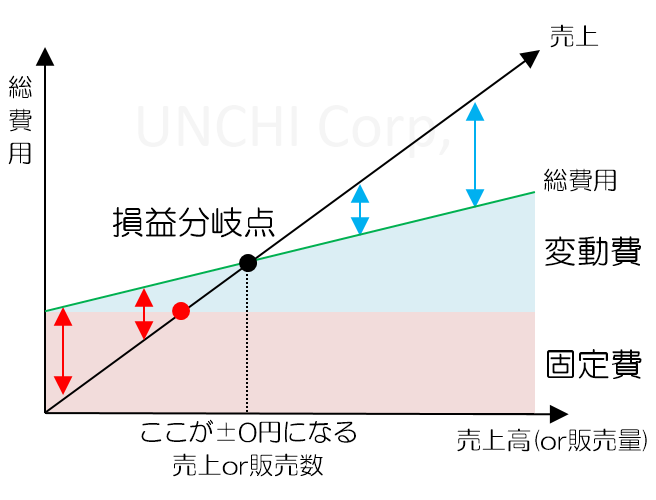

費用の大きさによって損益分岐点は上下する

固定費や変動費の値が小さくなれば、損益分岐点も大きく下がります。

先ほどのグラフと見比べてみて下さい。

損益分岐点が左下にズレたことが分かります。

このように損益分岐点が下がると、少ない売上(販売量)であっても黒字化させやすく、また利益も大きく残りやすいです。

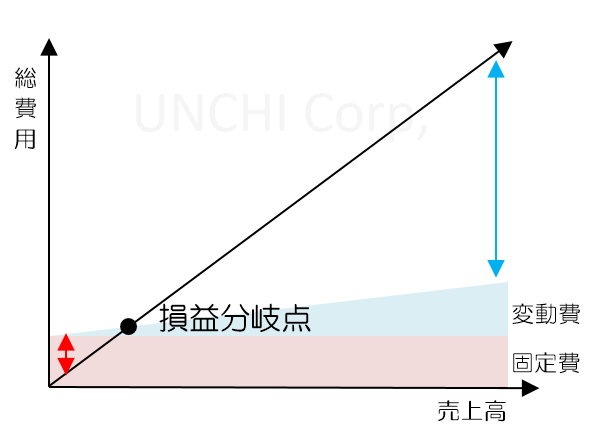

分かりやすい例が「Youtuber」でしょう。

もっとも効率の良いYoutuberは、「スマホ」で動画を撮り、「無料の動画編集ソフト」で編集する人です。

事務所を構えず家で作業していれば家賃という名の固定費はありませんし、喋って何か解説するだけであれば、商品仕入のような変動費も掛かりません。

極論、以下のような損益分岐点になり得ます。

固定費・変動費が無いことで、損益分岐点は0円。

つまり作業量を増やせば増やすほど利益だけが積み重なり、赤字になる可能性は0です。

損益分岐点をグラフから求めよう!

このあと説明しますが、損益分岐点は計算式で簡単に求められます。

しかしここでは「グラフを使って求める方法」を解説します。

と言ってもやることは簡単で、

- 固定費を入れる

- 変動費を入れる

- 売上線を入れる

の3ステップです。

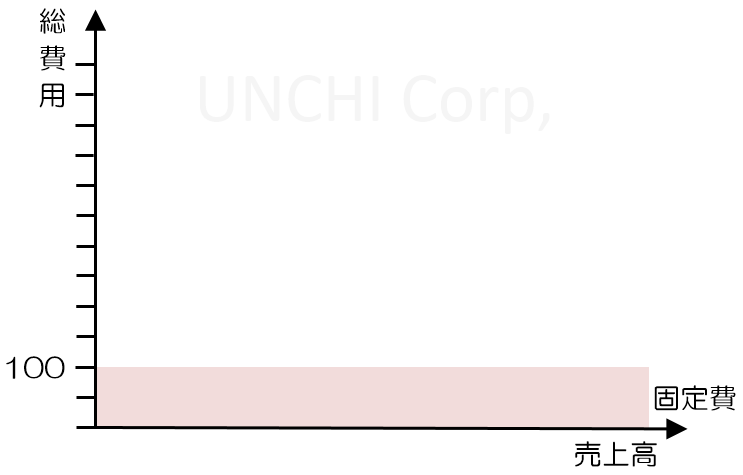

損益分岐点をグラフから求めよう!ステップ①:固定費を入れる

まずはグラフに固定費を入れます。

ここでは例として、家賃30万円の場所で、給料35万円の社員を二人雇っているという事にします。

売上or販売数が伸びても(右軸方向)、固定費なので費用は100万円のまま推移します。

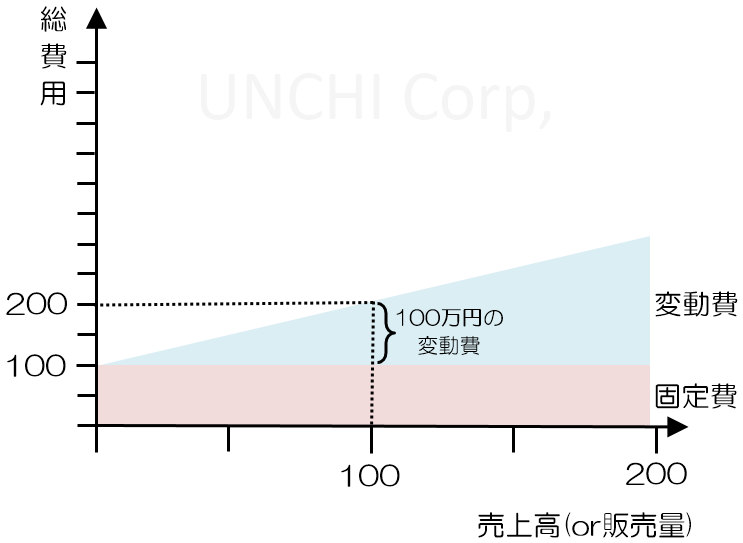

損益分岐点をグラフから求めよう!ステップ②:変動費を入れる

次に変動費です。

1台5万円で売れる製品を、原価率20%で製造します。

となると0台であれば0円、100台製造すると100万円の変動費が掛かります。

この変動費を、固定費の上に乗せます。

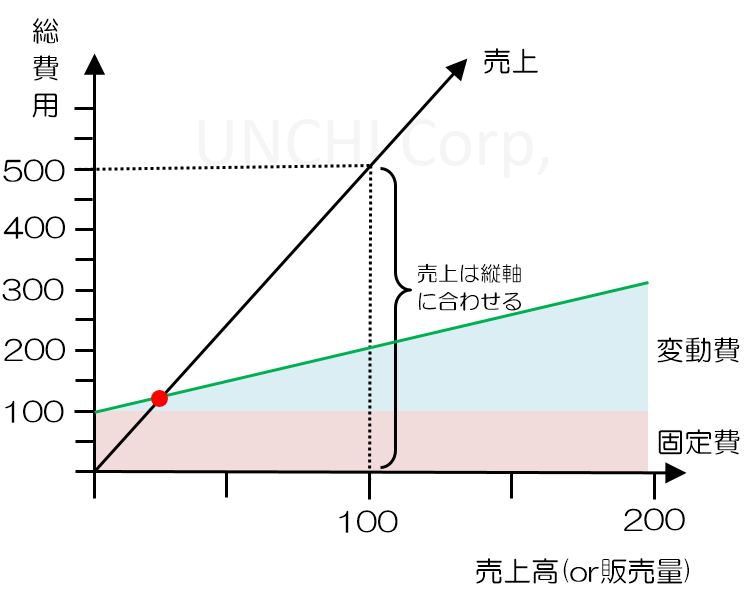

損益分岐点をグラフから求めよう!ステップ③:売上線を入れる

最後に売上線を右上方向に向けて入れます。

1台5万円で売れる製品なので、100台売れれば500万円の売上です。

損益分岐点のグラフでは、縦軸が「総費用」となっていますが、売上は縦軸の値と合わせます。

すると総費用(緑線)と売上線が交わる部分に、「損益分岐点」が出てきます。

損益分岐点としては、パッと見た感じ「売上台数25台くらい」でしょうか。

ただし厳密な値を出すのでれば、もっと細かい目盛を入れていく必要がありそうですね。

損益分岐点は計算式からも求められる!

損益分岐点はグラフを作成して求めても良いですが、計算式に入れるだけでパパッと求めることも可能です。

なお、以下の2種類の求め方があります。

- 損益が分岐する「販売数」を求める式

- 損益が分岐する「売上高」を求める式

損益分岐点は計算式から求められる1.「販売量」を求める式

一つ目は損益が分岐する「販売量」を求める式です。

損益分岐点(販売量) = 固定費 ÷ 1個あたりの限界利益

限界利益とは、「売上から変動費のみを引いた利益」のこと。

たとえば先ほど「損益分岐点をグラフから求めよう!」で挙げた例では、商品1つの製造費が20%であり、売価は5万円です。

となると売上(5万円) - 変動費(1万円) = 4万円。

よって1つあたりの限界利益は4万円です。

続いて、先ほどの例では「固定費」が100万円でしたので、上の式に当てはめると100万÷4万=25。

よって25個が損益分岐点販売量です。

先ほどのグラフとも一致していますね。

限界利益とは?

限界利益とは、事業(商品・サービス)そのものの収益力を見る指標です。

家賃や社員給与などの「固定費」は無視し、「売上-変動費」で計算します。

それにより原価やアルバイト代といった変動費が掛かった上で、その事業(商品・サービス)は利益が残せるのかが分かります。

この時点で赤字であれば、当然家賃などの固定費は払えませんよね。

つまり「変動費しか掛かっていない状況」で既に赤字であれば、その事業(商品・サービス)からは撤退すべきと言えます。

損益分岐点は計算式から求められる2.「売上高」を求める式

二つ目は損益が分岐する「売上高」を求める式です。

ちなみに、損益が分岐するということは「売上」と「費用」は同じ数字です。(売上-費用=0なので。)

つまり以下の計算で求められるのは、損益が分岐する「売上高」であり「費用」でもあるということ。

損益分岐点 = 固定費 ÷ {1 -(変動費 ÷ 売上高)}

こちらも先ほど「損益分岐点をグラフから求めよう!」で挙げた例を当てはめてみます。

先ほどの例

- 固定費:100万円

- 変動費:100万円

- 売上高:500万円

これらの値を式に入れると「125万」という数字が出ました。

先ほどの損益分岐点グラフとも一致していることが分かりますね。

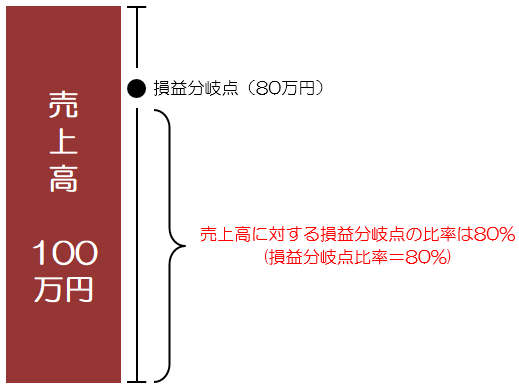

損益分岐点で2通りの「現状分析」が出来る

損益分岐点の求め方が分かったところで、次は「現状の分析」について。

現状を分析する際は「損益分岐点比率」を求めます。

これは簡単に言うと、「今の売上において損益分岐点がどのあたりにあるのか?」を算出するものです。

損益分岐点比率 = 損益分岐点 ÷ 売上

~損益分岐点比率の目安~

- 60%未満・・・黒字確保において問題なし

- 60~80・・・安全

- 80~90%・・・日本企業の平均数値

- 90%以上・・・要改善

「損益分岐点」と「損益分岐点比率」は必ずしも比例しない!

余談ですが、「損益分岐点」と「損益分岐点比率」は必ずしも比例しません。

『損益分岐点が下がっているのに、損益分岐点比率は上っている!』という状況や、その逆パターンも起こり得ます。

たとえば「1人で全作業を行うYoutuber」が、30万円の事務所を構えて月に100万円稼いでいた場合は、

- 損益分岐点:30万円

- 損益分岐点比率:30%

ですよね。

その後、仮に家賃20万円の事務所に移転したとして、売上が50万円に落ちてしまった場合は

- 損益分岐点:20万円

- 損益分岐点比率:40%

となりますので、「損益分岐点」は下がってますが「損益分岐点比率」は上がっています。

つまり「損益分岐点」「損益分岐点比率」は、必ずしも比例する訳ではないということ。

要点をまとめると、損益分岐点は経費(固定費+変動)の増減によって上下しますが、損益分岐点比率は(損益分岐点の上下に)売上の増減が加味されることで上下するということです。

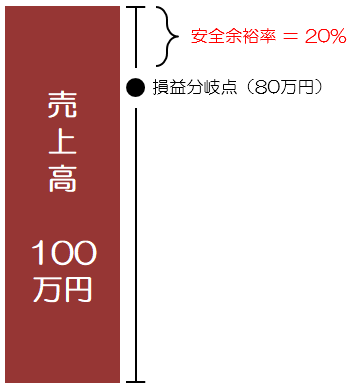

「安全余裕率」という考え方もある!

損益分岐点比率を逆に考えて「損益分岐点までの余裕」を求める指標に、「安全余裕率」というものもあります。

たとえば以下の例であれば、売上があと20%下落してしまうと利益は0円に…。(つまり20%が安全余裕率)

~安全余裕率の目安~

- 10%未満・・・要改善

- 10~20%・・・日本企業の平均数値

- 20~40%・・・安全

- 40%以上・・・黒字確保において問題なし

「安全余裕率」が上がれば「損益分岐点比率」は下がります。逆も同じです。

つまり「損益分岐点比率」を分かっていればわざわざ使う必要は無いかも知れませんが、概念としてお伝えしておきます。

損益分岐点を下げる2つの方法!

「損益分岐点比率」や「安全余裕率」を計算した結果が【要改善】水準だった場合、以下の2通りの方法で損益分岐点を下げていきましょう。

- 「無駄な費用」を下げる

- 「売上」を上げる

損益分岐点を下げる2つの方法1.無駄な費用を下げる

費用には「固定費」と「変動費」の2つがありますが、これらは以下の様に定義されています。

- 固定費⇒売上に関わらず一定の費用

- 変動費⇒売上に連動して掛かる費用

この定義を正とするならば、固定費を真っ先に削るのが正しいです。

なぜなら変動費を削ると売上まで連動して落ちてしまうからです。

とは言え、どちらにも「無駄」があるならば削っていくしかありません。

固定費の削減

- 正社員を減らし、アルバイトやパートなどの「変動費」へと切り替える

- 必要に応じてアウトソーシングなど外注を活用する

- 未稼働設備を有効に生かす

- 広告宣伝の費用対効果を分析し、無駄な宣伝は抑える

- 水道光熱費を抑える

- 保守・管理契約内容の見直し

- 旅費・交通費の支払い規定の改善

- etc...

変動費の削減

- 大量仕入れで仕入単価を抑える

- ロスを抱えない様、在庫管理を徹底する

- ペーパーレス化

- 配送料の単価削減or定額化への交渉

- 相見積もりを必ず取った上で仕入れ業者の選定を行う

- 人員の適性配置を行う

- etc...

固定費・変動費はどう分けるのか?

固定費と変動費を分けることを固変分解(こへんぶんかい)と言いますが、分け方は業種や企業によって異なります。

損益分岐点を下げる2つの方法2.売上を上げる

売上を上げることも「損益分岐点比率を下げる」ことに繋がります。

「売上を決める要素」は業種によって異なりますが、だいたい以下に当てはまります。

- 「客数」を上げる

- 「単価」を上げる

- 「商品数」を上げる

- 「購入回数(来客頻度)」を上げる

- 「回転率」を上げる

ではこのうちどこからテコ入れをすべきかと言うと、『施策を行う上でどれが一番簡単なのか?』を考えると良いです。

たとえば「客数を上げる」については、すぐに結果を出そうと考えると、効果的な宣伝広告を打つ必要があるため基本的には費用が掛かります。

それに比べて、飲食店であれば「来店頻度を上げる」「回転率を上げる」ための施策の方がカンタンに行えるでしょう。

また「購入回数(来客頻度)を上げる」は言い換えれば「ファンづくり」ですが、長い目で言えば最も重要と言えます。

今はSNSマーケティングを行っている会社も多いですが、それにより「ファンづくり」+「新規客の獲得」にも繋がりますし、お金を掛けずとも出来ることはたくさんあるハズ。

なお売上は上記のような要素で決まりますが、最終的にはこれらの要素を掛け算します。

たとえば全てが1.1倍になったとしたら、それだけでも売上は1.6倍になります。

(1.1倍×1.1倍×1.1倍×1.1倍×1.1倍)

損益分岐点が高く、しかし費用を削ることができないのであれば、売上向上のために出来ることから取り組んでいきましょう。

損益分岐点を「エクセル」で計算しよう!

損益分岐点をエクセルで計算する場合、「表でまとめる」「グラフにする」の2通りあります。

損益分岐点をエクセルで計算する方法1.表でまとめる

表でまとめる場合は、エクセルに以下の項目を入力していけばOK。

- 固定費

- 変動費

- 販売量

- 販売単価

- 商品1個に対する限界利益

⇒商品1個の売上 - 商品1個に掛かる変動費

- 限界利益

⇒売上 - 変動費

- 限界利益率

⇒限界利益 ÷ 売上

- 損益分岐点(売上高)

⇒固定費 ÷ {1 -(変動費 ÷ 売上高)}

- 損益分岐点(販売量)

⇒固定費 ÷ 1個あたりの限界利益

損益分岐点をエクセルで計算する方法2.グラフにする

グラフで簡単に損益分岐点を求めることも出来ます。

グラフにする場合は、以下の5つのデータを入力します。

- 販売単価

- 販売量

- 売上

- 固定費

- 固定費+変動費

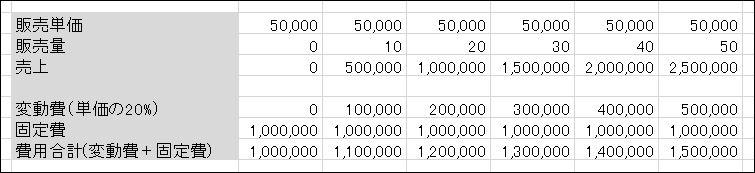

以下は例として、「1個の売上が5万円、変動費(原価)が20%、固定費が100万円」のケース。

まずは以下の様にデータを入力します。

データのうち、「販売量・売上・固定費・費用合計(変動費+固定費)」だけを選択します。

選択時は「ctrl」を押しながら複数選択します。

なお「販売単価」は「売上」を算出するために入力しており、グラフには必要ありません。

また「変動費」ではなく「変動費+固定費」をグラフに組み込む理由は、この後説明します。

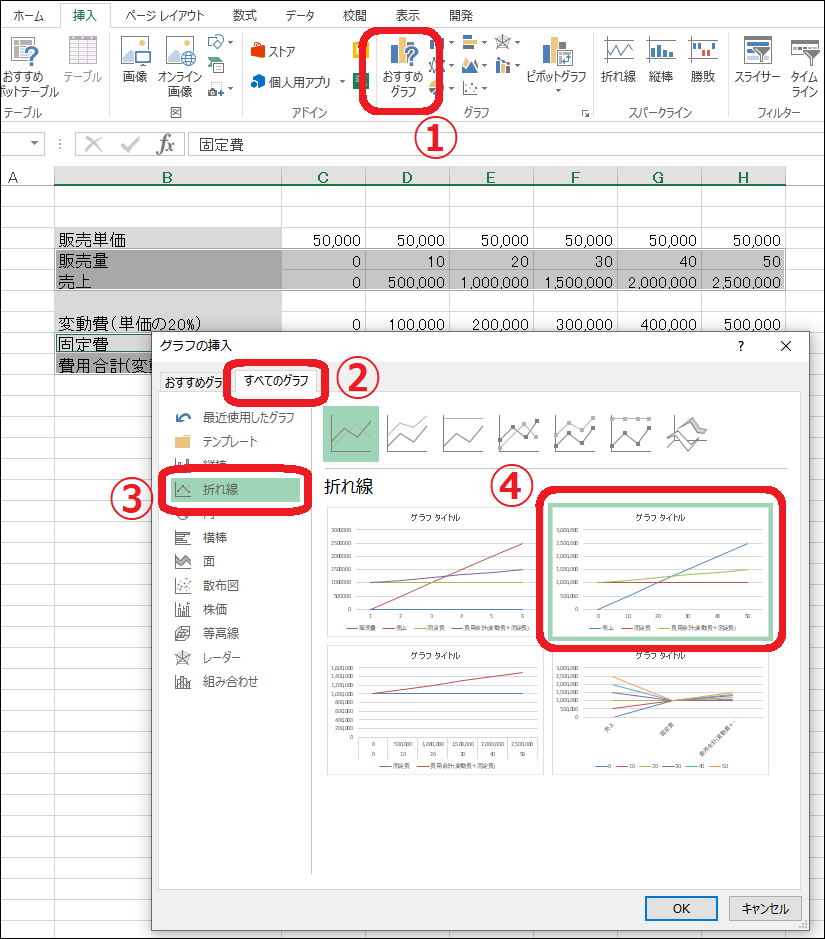

グラフにする領域を選択した状態で、以下の手順でグラフを作成します。

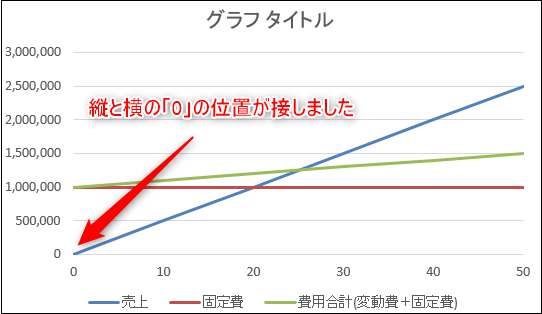

以下の通り、縦軸に「費用」、横軸に「販売量」が入力されたグラフが出てきます。

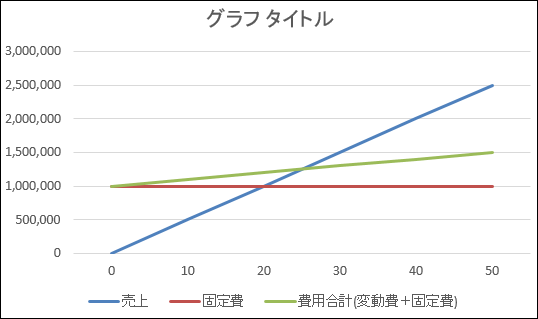

青線と緑線の交点が損益分岐点であり、このグラフだけでも特段問題ありません。

ですが、上記のグラフでは「損益分岐点の数字細かく見れないこと」と「横軸の“0”が縦軸の“0”と接していないこと」が気になります。

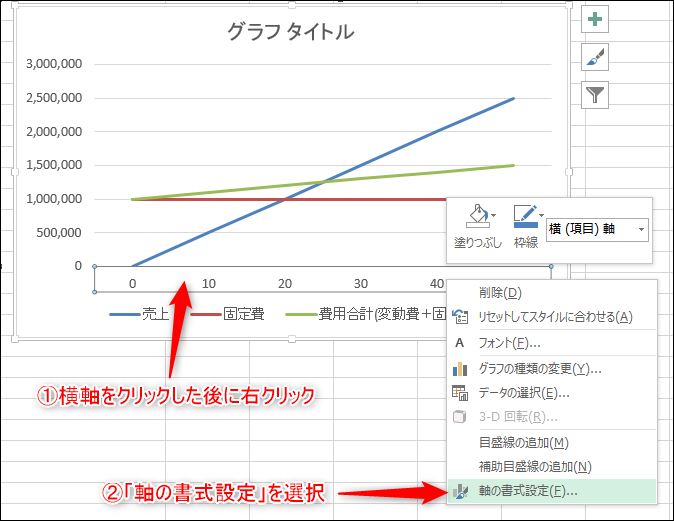

横軸と縦軸の「0」を交差させる

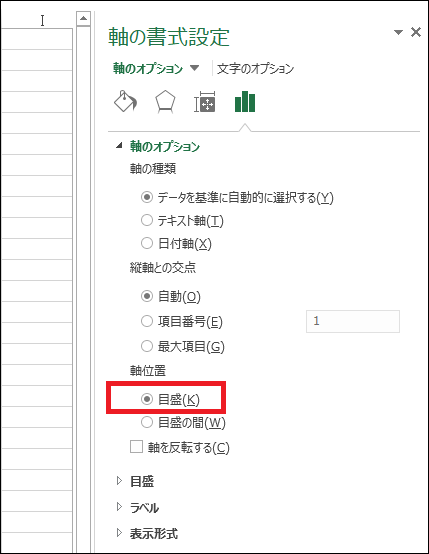

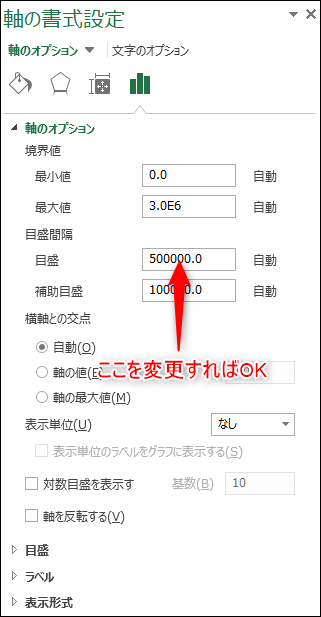

横軸の項目をクリックしたのちに右クリックし、「軸の書式設定」を選びます。

右側に「軸の書式設定」が表示されるので、「軸位置」を【目盛】へと変更すればOKです。

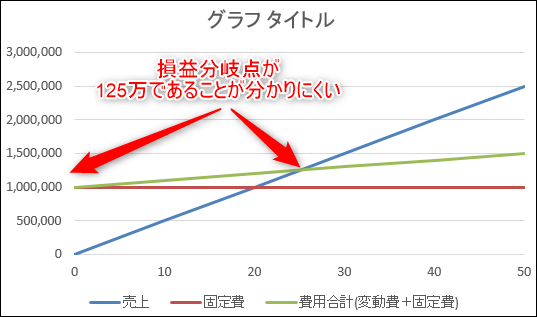

目盛を細かくする

損益分岐点が細かく分からない場合は、縦軸や横軸の目盛幅を調整すればOK。

たとえば以下では「縦軸の書式設定」から、目盛間隔を250000に変更しました。

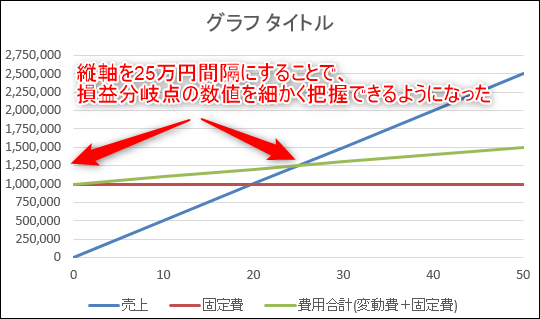

すると…

「損益分岐点」をより正確に把握できるようになりました。

ちなみに125万円というのは、損益が分岐する「費用」であり「売上」でもあります。

※費用と売上を足して「0」になる部分が損益分岐点だから

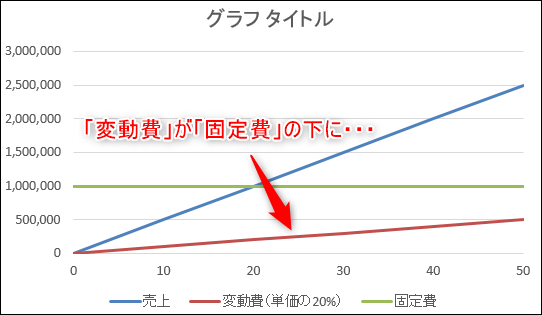

なぜ「固定費+変動費」のデータを入れるのか?

グラフを作成する際に「変動費」ではなく「変動費+固定費」のデータをグラフに挿入しました。

これは固定費の上に変動費のグラフを乗せるためです。

もしも「変動費」をグラフの要素に取り入れてしまった場合、以下のとおり固定費の下に変動費が位置してしまいます。

補足:「目標となる利益」から売上を逆算するには?

損益分岐点では「損と益が±0円になる売上(販売数)」を出しました。

ここでは補足情報として、「“目標となる利益”を出すための売上」の算出方法について説明します。

これは「目標利益達成売上高」と呼ばれるものであり、以下の式で簡単に求められます。

(固定費 + 目標の利益) ÷ 限界利益率

※限界利益率 =限界利益 ÷ 売上

※限界利益 = 売上 - 変動費

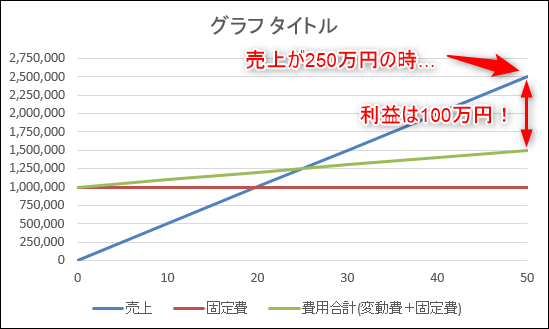

では、ここまで使用してきた例をそのまま当てはめてみます。

ここまでの例

- 固定費:100万円

- 変動費:売上の20%

- 単価:5万円

※今回、目標利益は「100万円」で設定します

それでは、目標利益100万円として計算してみましょう。

{ 固定費(100万円) + 目標利益(100万円)} ÷ 限界利益率(80%) = 250万円

よって250万円の売上を叩き出せば、利益が100万円残ります。

先ほどのグラフとも照らし合わせてみましょう。

グラフともピッタリ一致することが分かりますね。

まとめ

損益分岐点の意味や計算式、分析方法、Excelでのグラフ作成について解説しました。

最後に「要点」と「計算式」だけ簡単にまとめます。

- 損益分岐点とは、文字の通り「損」と「益(利益)」が分岐するポイント。(「売上 - 費用 = 0円」になる売上or販売量)

- 損益分岐点(販売量) = 固定費 ÷ 1個あたりの限界利益

- 損益分岐点 = 固定費 ÷ {1 -(変動費 ÷ 売上高)}

- 現状を分析する際は、「損益分岐点比率」もしくは「安全余裕率」を使う

⇒損益分岐点比率 = 損益分岐点 ÷ 売上

- 損益分岐点を下げるには、「費用(固定費・変動費)を下げる」「売上を上げる」の2通りしかない

- 「目標となる利益」から売上を求める場合は、「目標利益達成売上高」を使う

⇒(固定費 + 目標の利益) ÷ 限界利益率

このページで出てきた「限界利益・限界利益率」「固定費・変動費」については以下のページでまとめています。

以上、参考になりましたら幸いです。

経営に関する用語

- FLコスト・FL比率がパッと分かる!行列店オーナーが図解します

- 【超簡単】利益率の計算方法・出し方を図解でわかりやすく説明

- ランニングコスト・イニシャルコストの意味と違い【10秒で理解】

- 【超簡単】原価率とは?計算と注意点、繁盛させる3つの考え