固定費・変動費とは?「違い」と「比率の求め方」を超わかりやすく解説します

こんにちは。

大阪で、行列の出来るラーメン店「人類みな麺類」など、6つのラーメンブランドを運営している松村貴大(@jinrui_mina_men)と申します。

ビジネスをする上で必ず出てくるのが「固定費」「変動費」という言葉。

今回はこの固定費・変動費について

- どのように違うのか?

- 固定費・変動費が分かることで何に活かせるのか?

- 固定費率・変動費率はどのように求めたら良いのか?

を分かりやすく解説します。

固定費・変動費は「事業分析のため」に必要な要素。

分かりやすくまとめましたので、ぜひ最後までご覧ください。

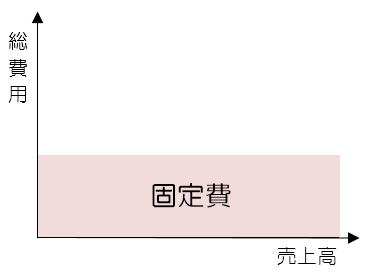

固定費とは?意味・比率の求め方を分かりやすく!

固定費とは、売上に関わらず常に一定に掛かる費用のこと。

グラフにすれば以下の様になります。

たとえば飲食店を経営すると「家賃」が掛かりますが、これは売上の大小に関わらず常に掛かります。

この固定費が売上よりも高ければ、当然「赤字(マイナス)」ということに。

一般的に「固定費」と言われるものには、以下のものがあります。

- 地代家賃

- 人件費

- 業務委託費

- 光熱費

- リース料

- 減価償却費

- 接待交際費

- 広告宣伝費

- etc...

ただし全てが上記通りでは無く、中には変動費(この後説明します)と捉えられる費用もあります。

たとえば「人件費」について、アルバイトやパートを雇っている場合の費用は変動しますよね。また社員だけであっても「残業代」の有無で変動します。

また飲食店であれば、運営する以上は空調や厨房設備に光熱費が常に掛かりますが、売上に応じて水道代やガス代は上がりますので、これもまた「固定とは限らない費用」です。

業種によって「何を固定費・変動費と呼ぶのか?」は異なりますので、後ほどまとめます。

固定費率の求め方!

固定費率とは売上に対する固定費の比率(割合)のこと。

この割合が低い方が損益分岐点(利益が乗り始めるポイント)が低くなるため、コスト削減する場合は「まずは固定費から」と言われています。

固定費率の求め方

固定費率 = 固定費 ÷ 売上

たとえば固定費率が50%の場合、売上の50%を固定費が占めているということ。

そのため仮に売上が半減した場合、固定費率は100%となり、変動費(この後説明)を全く吸収できない状態に陥ります。(いわゆる赤字状態)

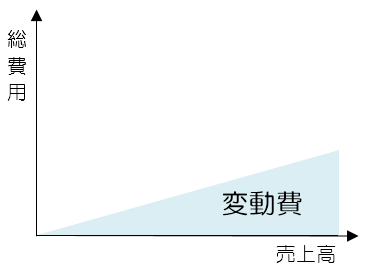

変動費とは?意味・比率の求め方を分かりやすく!

変動費とは売上(生産高)と連動して増減する費用のこと。事業を行うための「燃料」そのものとも言えます。

グラフにすると以下の様になります。

飲食店で例えると「食材費(原価)」をイメージすると分かりやすいですね。

一般的に「変動費」と言われるものには、以下のものがあります。

- 仕入原価

- 外注費

- 接待交際費

- 広告宣伝費

- 荷造発送料

- 通信費(定額以上使用した部分など)

- 消耗品費

- 支払手数料

- 雑費

- etc...

後ほど説明する「損益分岐点」「限界利益」を求める上で、変動費を正しく把握しておく必要があります。

変動費がなければ事業は成り立たない?

「変動費は、事業を行うための“燃料”そのものとも言えます」と説明しましたが、それは以下の理由からです。

たとえばコンビニに置き換えて考えてみると、コンビニという場所があるだけでは売上は生まれませんよね。

コンビニで「おにぎり」や「弁当」という商品を仕入れて、それを売ることで初めて売上が生まれます。

つまり「仕入れ」という変動費がなければ売上は上がらないということが大前提としての考え方にあります。

ただし例外として、変動費が全くなくとも利益が上がるビジネスもあります。

その一つがYoutuberです。

Youtuberの場合、「カメラ」や「動画編集ソフト」を最初に揃えますよね。

その後、もしも「歌ってみた」「弾いてみた」のような動画で収益を上げている場合、動画を取る度に経費(変動費)が掛かることがないにも関わらず、動画によって広告収入を得られます。

※動画編集ソフトが「サブスク型(定期支払)」の場合でも、サブスクはそもそも「固定費」扱いです

変動費率の求め方!

変動費率とは売上に対する変動費の比率(割合)のこと。

この比率が小さいほど、効率よく利益が生まれます。

たとえば変動費率が10%と30%の場合、10%の方が3倍の収益力があると言えます。

変動費率の求め方

変動費率 = 変動費 ÷ 売上

どのように固定費・変動費を分けるのか?

このあと「固定費・変動費から分かる2つの重要な指標」で説明するように、経営状況を分析する中で「固定費と変動費の振り分け」が必要です。

※この振り分けのことを固変分解(原価分解)と言います

しかし上でも説明した通り、費用によっては「固定」とも言えたり、時には「変動」とも言えたりするものがあるため厳密に分けるのは難しいです。

そのため、業種や企業によって振り分け方が異なる場合があります。

管理会計(会社が内部で管理を行うための会計)は「企業が自社分析するために行うもの」であり、定められた基準がありません。

そのため「振り分け方が異なる」こと自体に問題ありません。

振り分け方には色々ありますが、最も簡単で一般的に使われているのが「勘定科目法」と呼ばれるもの。

この方法で分ける際には、中小起業庁の「中小企業の原価指標」を見ると分かりやすいです。

以下に業種別で引用していますのでクリックしてください。

固定費 |

変動費 |

|---|---|

|

|

固定費 |

変動費 |

|---|---|

|

注:小売業の車両燃料費、車両修理費、保険料は全て固定費 |

固定費 |

変動費 |

|---|---|

|

|

固定費・変動費から分かる2つの重要な指標!

続いては『固定費と変動費が分かったところで何になるの?』という疑問への答えです。

固定費や変動費は、「事業を分析するための指標」である以下の2つに用いられます。

- 限界利益

- 損益分岐点

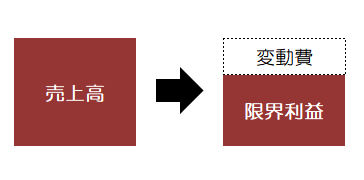

固定費・変動費から分かる2つの重要な指標1.限界利益とは?

限界利益とは「売上」から「変動費」のみを引いたもの。

限界利益 = 売上 - 変動費

その名称から「利益の限界」をイメージすると思いますが、実際は利ザヤ(原価と売価の開き)を示すものです。

『何言ってるの?』という声が聞こえてきそうですので、飲食店に置き換えてシンプルに考えてみます。

まず「売上」から「変動費(人件費・食材費など)」を引いてみます。

ここでもしも黒字になるようであれば、たとえ営業利益(売上から全ての経費を引いたもの)が赤字だったとしても、事業としては「存続させても良い」という判断が可能。

なぜなら以下の理屈になるからです。

- 売上から変動費を引いて黒字ということは、営業によって上手く利益を上げられているということ(人件費や食材費が掛かっていても利益を残せている状態にある)

- ここからさらに固定費を引いた時の利益(つまり営業利益)が赤字になるということは、固定費によって赤字に転落していると言える

- つまり変動費は上がるが、営業時間の拡大などの施策によって、最終的には利益が積み重なり「固定費の回収」そして「営業利益の黒字化」の可能性があると言える

つまり限界利益とは、簡単に言えば「事業の存続見込み」の判断材料になるということです。

もっと詳しく!

>>【超わかりやすく解説】限界利益とは?計算や目安、役割を知ろう

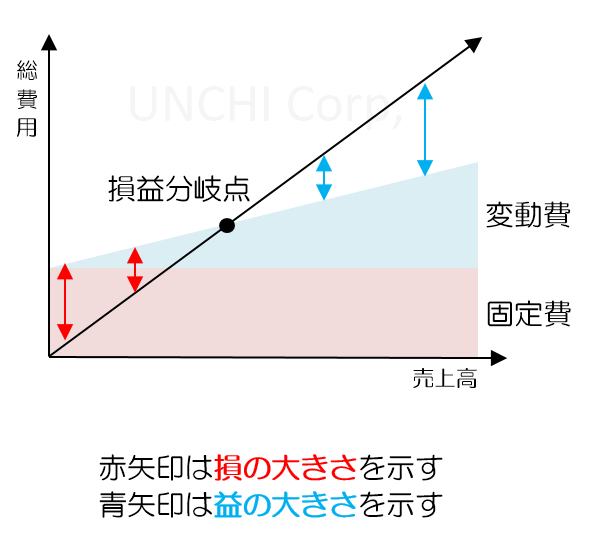

固定費・変動費から分かる2つの重要な指標2.損益分岐点とは?

損益分岐点は文字通り「損」と「益」が分岐する場所であり、「売上-費用=0」になるポイント(売上高)を示すものです。

これは文字で書くよりもグラフを見る方が分かりやすいです。

売上高が高くなる(グラフ左から右方向へ)ほど損が小さくなり、損益分岐点を超えてからは徐々に利益の幅が大きくなっていることが分かります。

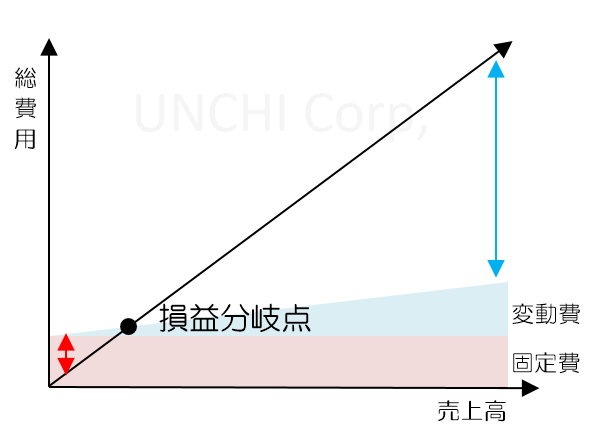

費用の大きさによって損益分岐点は上下する

ここで固定費と変動費が低くなった場合にどうなるのか?

先ほどのグラフと見比べてみると分かる通り、損益分岐点は左下方向へと下がります。

そのことで、事業が黒転(利益が乗り始める)するまでの売上目標が低くなり、かつ売上高に対する利益の大きさも伸びます。

もちろん固定費と変動が高ければ高いほど、損益分岐点は右上方向へと上がりますので、黒転させるための売上目標は高くなります。

このことからも「固定費と変動費は可能な限り抑えるべきである」ことが分かります。

限界利益では「変動費」が、損益分岐点では「固定費・変動費」が用いられていることが分かりますね。

したがって固定費・変動費を正しく把握することが、限界利益や損益分岐点の正しい計算に繋がると言えるのです。

関連ページ

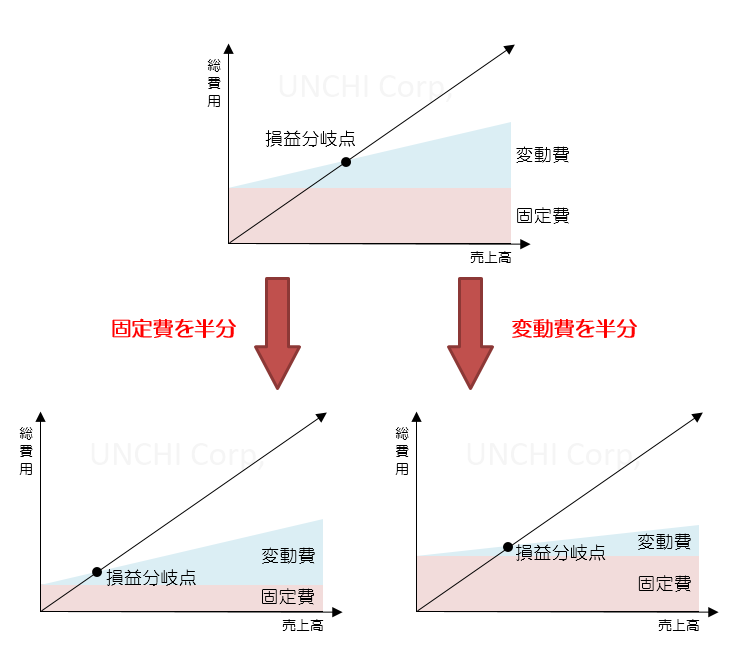

『費用削減は固定費から』はグラフを見れば理解できる

経営上、コスト削減に迫られた時に固定費・変動費のどちらを削減すべきか?

結論は「固定費から削減した方が効果は大きい」です。

これも損益分岐点の動きを見ると分かりやすいですね。

「固定費を半分にした場合」と「変動費を半分にした場合」を見比べた場合、固定費を半分にする方が大きく損益分岐点が落ちることが分かります。

また「固定費は売上に連動しない」を正とするならば、固定費を削減しても売上は落ちません。

一方の「変動費」は売上に連動するため、変動費を抑えることで売上が伸び悩む可能性が出てきます。

したがって基本は「固定費」から削ると言われています。

ただし極端な例を出すならば、飲食店において固定費である「家賃」を半分にするために、人通りの少ない場所に移転した場合、固定費は下がっても売上までも下がってしまう可能性がありますよね。

また家賃が10万円で売上が1000万円のお店があったとします。

この場合、変動費である食材原価を3%下げるだけで30万円の節約に繋がりますので、固定費である家賃を下げるより効果的ですよね。

とまあ現実的にはどちらを削るべきかはケースバイケースになりますが、「固定費=売上に連動しない」「変動費=売上に連動する」と定義するならば、固定費から削る方が良いということです。

「無駄な変動費」はもちろん削りましょう

「変動費と売上は連動している」とは言いつつも、無駄な変動費は削減するべきです。

ここでも飲食店をもとに「無駄な変動費」例を出すならば…

- お客さんが全然いないのにアルバイトをたくさん雇用する

- 常に蛇口から水が出ている

- 全く効果の出ない広告を出し続ける

- 食材ロスがたくさん出ている

- etc...

まとめ

「固定費・変動費」の意味や違い、必要性について説明しました。

最後に簡単にまとめておきます。

- 固定費とは、売上に関わらず常に一定に掛かる費用のこと(家賃や正社員の給料など)

- 固定費率とは売上に対する固定費の比率(割合)のことであり、「固定費÷売上」で求められる

- 変動費とは、売上(生産高)と連動して増減する費用のこと(原材料費や外注費など)

- 変動費率とは売上に対する変動費の比率(割合)のことであり、「変動費÷売上」で求められる

- 固定費と変動費の振り分けを「固変分解」と言う

- 固変分解では色々な方法があるが、もっとも簡単な「勘定科目法」が一般的に使われている

- 固定費・変動費が分かることで、事業分析に必要な「限界利益」「損益分岐点」を正しく導き出せる

- 限界利益とは、簡単に言えば「事業の存続見込み」の判断材料にできる指標

- 損益分岐点は「損」と「益」が分岐する場所であり、「売上-費用=0」になるポイント(売上高)を示すもの

- 費用削減時には、固定費から削減するのが無難とされている(実際はケースバイケースだと思う)

以上、参考になりましたら幸いです。

その他の経営に関する用語

- 損益分岐点(売上高)の計算式・分析方法を超わかりやすく解説する

- 【超わかりやすく解説】限界利益とは?計算や目安、役割を知ろう

- ランニングコスト・イニシャルコストの意味と違い【10秒で理解】

- FLコスト・FL比率がパッと分かる!行列店オーナーが図解します

- 【超簡単】利益率の計算方法・出し方を図解でわかりやすく説明

- 【中学生でも分かる】粗利とは?計算方法と粗利率の意味・重要性