【超カンタン!】利益率の計算方法・出し方を図解でわかりやすく説明します

こんにちは。

大阪で、行列の出来るラーメン店「人類みな麺類」など、6つのラーメンブランドを運営している松村貴大(@jinrui_mina_men)と申します。

飲食店に関わらず、ビジネスをする上で必ず出てくる「利益率」という言葉。

このページでは、

- 利益率とは何なのか?

- パッと計算できる方法

- 一緒に語られる「粗利」との違いとは?

- 利益率の計算時によくある「計算ミス」

など、利益率に関することを図を用いて分かりやすく解説しています。

ビジネスにおける「すべての業種」に関わる内容です。

難しい「会計知識」をお持ちでなくとも分かるよう、簡単な言葉で解説しました。

ぜひ最後までご覧ください。

利益率とは?分かりやすく図解します

「利益率の計算」を知る前に、まずは「利益率」を正しく知るために「利益率の意味」から説明します。

ここを理解していないことで「間違った計算」をしてしまうことが多々あるため、しっかり覚えておきましょう。

まず「利益率」とは「売上」に対する「利益」の比率 のことを言います。

ただし!

「利益」と言っても、会計上は以下の通り5つも種類があるのです…。

- 営業利益

- 売上総利益(粗利益)

- 経常利益

- 税引前利益

- 当期純利益

つまり「何を “利益” と言うのか」によって計算が異なります。

とは言え、『利益率の計算方法を知りたい』とお調べになる方であれば、通常は上2つの

- 売上総利益(粗利)

- 営業利益

だけを理解しておけば問題ないです。

よってこのページでは、基本的にこの2つの「利益」と、その「利益率」にフォーカスを当てて説明します。

※残りの3つはもう少し深い会計処理に使いますが、そのような方はこのページを見ないと思うので割愛します

利益率をパッと出せる計算方法!

利益率の計算方法は極めてシンプル。

繰り返しになりますが、利益率とは「売上」に対する「利益」の比率。

つまり

利益 ÷ 売上 × 100 = 利益率

でパパッと算出できます。

しかし上で挙げた通り、基本的には

- 営業利益

- 売上総利益(粗利益)

のどちらかを指すので、それぞれの違いを簡単に解説します。

利益率をパッと出せる計算方法1.「営業利益」に対する利益率とは?

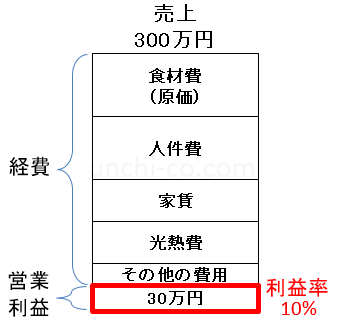

これが「もっとも分かりやすい利益」でしょう。

営業利益とは、

「売上」から「商品を売るための費用(商品原価・人件費・家賃・広告費・光熱費など)」を引いた時に出る利益

です。

たとえば飲食店では…

「売上300万円」から「家賃・人件費など全ての経費」を引いたあとに残ったのが「営業利益30万円」です。

つまり「営業利益率」を計算すると…

30万円 ÷ 300万円 × 100 = 10%

営業利益率で言うと「10%」ですね。

利益率をパッと出せる計算方法2.「売上総利益(粗利)」に対する利益率とは?

続いては「売上総利益(粗利)」に対する利益率の出し方です。

会計上は「売上総利益」という正式名称が使われますが、普段は「粗利(あらり)」と呼ばれることが多いです。

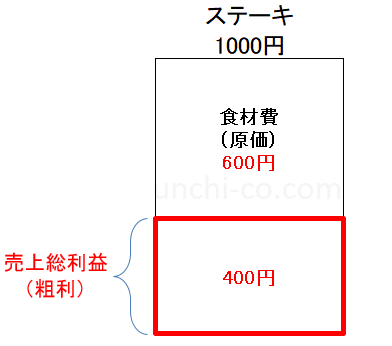

まず「売上総利益(粗利)」とは、

「売上高」から「売上原価(仕入原価)」を引いた時に残る利益

のことを言います。

1000円のステーキを売った時に、仕入れ原価が600円であれば、粗利は400円。

つまりこの時の「粗利益率」を出す場合は、

400円 ÷ 1000円 × 100 = 40%

この通り40%になります。

注意①

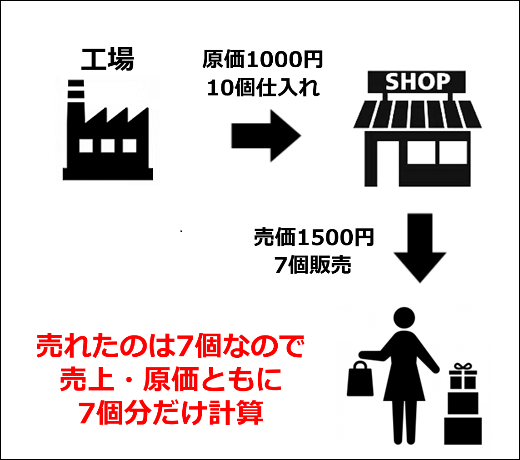

ここで注意ですが、粗利益は「実際の売上」から「実際の売上に掛かった原価」を引くと考えて下さい。

たとえば…

上記の場合は、粗利は

売上(1500×7) - 原価(1000× 7) = 3500

と言うことで3500円が粗利。

そして粗利率は「3500円÷(1500×7)×100=33.3%」ということで、33.3%。

このように、粗利では「“売れ残った商品” の売価・原価」は含まないということを覚えておきましょう。

注意②

粗利の計算時には、「原価」に何が含まれるのかに注意しましょう。

原価は、小売業・建設業・製造業・サービス業など業種によって「含める範囲」が変わります。

ここを深く掘り下げて説明するとめちゃくちゃ長くなるので割愛しますが、分かりやすく「コンビニ弁当」で違いを挙げてみます。

- コンビニ(小売業)

⇒工場から弁当を仕入れた時の値段が原価

- 工場(製造業)

⇒材料だけでなく、人件費や水道光熱費なども含めたものが原価

要は「ある商品を仕入れてそのまま売る業種」と「自分たちで商品を創ったり、仕入れたものに手を加えて売る業種」では、原価の概念が違うということです。

この辺りを詳しく知りたい方は「売上原価」「製造原価」などのキーワードでググッてみて下さい。

関連ページ

>>【中学生でも分かる】粗利とは?計算方法と粗利率の意味・重要性

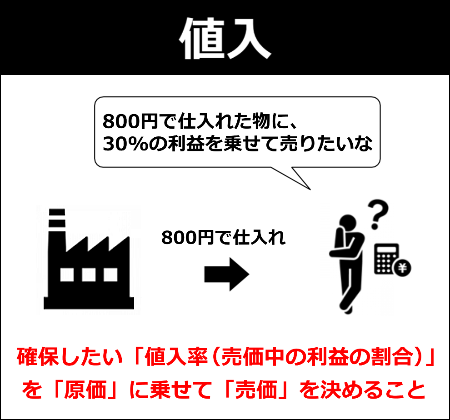

「値入」によって利益を乗せた販売価格を計算!

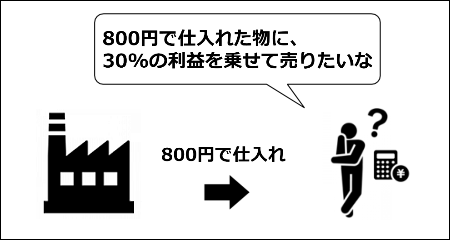

ここまでは「売上に対する利益の割合」の計算方法の話でしたが、次はたとえば

「原価800円」の物に「30%の利益」を乗せて商品価格を設定したい!

と言う場合の計算方法についてです。

この計算をする際には、「値入」という言葉が登場します。

値入とは「商品販売価格」の中にある「利益」のことですが、それは言い換えると利益を予想して商品価格を設定することとも言えます。

「粗利」とは何が違うの?

具体的な「販売価格の計算」に入る前に、かなり似ている「粗利」との違いについて先に触れておきます。

- 値入は「商品価格から原価を引いた時の利益」

- 粗利は「売上から原価を引いた時の利益」

上の言葉だけで見るとかなり似ていますが、実は大きく異なります。

この2つの違いを端的に表すと、

- 値入は「販売価格から導き出される予想の利益」

- 粗利は「実際の販売実績に基づいた利益」

です。

粗利の場合は売上実績に基づくため、たとえば元々1500円を販売価格に設定していたのに、売れ行きが悪く1200円に販売価格を下げたとすると、粗利は下がりますよね?

つまり商品を販売するまでは「粗利率=値入率」ですが、実際に販売して当初予定していた販売価格より下げて売ってしまうと「粗利率<値入率」となっていくのです。

※だから「粗利率>値入率」には絶対になり得ないですね

販売価格をパパッと計算してみよう

では、「原価」に「希望する利益」を乗せて販売価格を計算してみましょう。

計算式だけ先に書くと、

販売価格 = 原価 ÷ (100% - 値入率)

で出せます。

※ここでは値入率=粗利率と考えても良いです(言葉の違いはここまで説明したとおりですが、この段階では値入=粗利のため)

ここでは例として、「800円のものに30%の利益を乗せた販売価格を出す」とします。

先ほどの式に当てはめると、

800 ÷ (100% - 30%) = 1142円

このように簡単に出せます。

※小学生の計算式ですが念のため。70%で割る時は0.7で割ります。

「なんでこんな計算式になるの?」という答えは、次の「よくある計算ミス」の中でご理解頂けるかと思います。

利益率の計算でよくある間違い!

利益率を出す際は、「利益 ÷ 売上」だけなので特にミスすることはないでしょう。

ただし、ついついこの「シンプルな式」を忘れてしまうが故に、以下の様なミスが連発されます。

<例題>

「原価が800円の物に、30%の利益を乗せて販売したい」というケース。

この時に「ありがちなミス」としては…

- 原価800円 × 30% = 240円

- 原価800円 + 240円 = 1040円

1040円で販売すればOKだよね!

というミス。

これが非常に多い計算ミスパターンです。

では、1040円で売った場合の利益率を計算してみると…

利益240円 ÷ 販売価格1040円 × 100 = 23%

あれ?

30%の利益を乗せたつもりが、23%しか乗っていません。

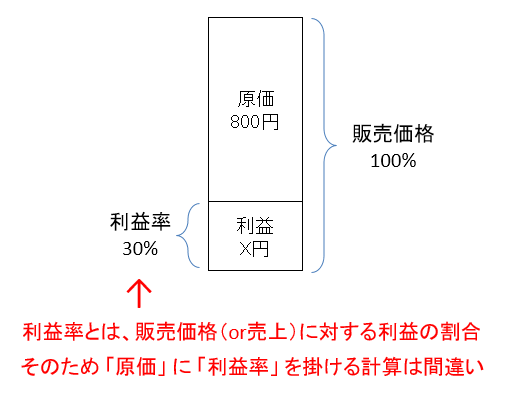

そうです、もっとも多い間違いが最初の段階で「原価に対して、乗せたい利益率を掛けてしまう」ということ。

販売価格の正しい計算方法!

「利益率」というのは「売上(もしくは販売価格)に対する利益の割合」です。

だから『利益率30%を残したい!』と思うのであれば、原価ではなく「売上(販売価格)に対して30%残す」計算をしなければなりません。

これは図にするとシンプルですね。

利益率が30%ということは、原価率は70%ということ。

なので計算式は…

70% : 800円 = 30% : X円

70X = 24000

X = 342

342円が利益ということは、販売価格は「800円+342円」の1142円ということが分かります。

ただこのような計算は面倒くさいと思うので、販売価格を出す時は

販売価格 = 原価 ÷ (100% - 値入率(利益率))

を使いましょう。

『なぜこんなシンプルな計算式になるのか分からない?!』

「販売価格」に「原価率」を掛けたら「原価」が出ます。

ということは、逆に「原価」を「原価率」で割れば「販売価格」が出るというだけのことですね。

まとめ

利益率の計算方法と、「粗利」「値入」などの関連キーワードについて解説しました。

最後に簡単にまとめておきます。

- 利益率とは、「売上」に対する「利益」の割合のことを言う

- 利益率を計算する際は、「利益 ÷ 売上 × 100」で算出できる

- 会計上「利益」には5つの種類があるが、基本的には「営業利益」と「売上総利益(粗利)」を覚えておけば良い

- 営業利益とは、「売上」から「商品を売るためのもろもろの経費」をすべて引いた後に残る利益

- 粗利とは、「売上」から「仕入れ値」を引いた後に残る利益※「仕入れ値」の内容は業種によって異なる

- 値入とは「商品販売価格」の中にある「利益」のことを言うが、言い換えると「利益を予想して商品価格を設定すること」とも言える

- 粗利は「実際の販売実績に基づいた利益」であり、値入は「販売価格から導き出される予想の利益」

- 販売価格 = 原価 ÷ (100% - 値入率(利益率))

以上、参考になりましたら幸いです。

「粗利・粗利率」は以下で詳しく解説しています

>>【中学生でも分かる】粗利とは?計算方法と粗利率の意味・重要性

経営に関する用語

- FLコスト・FL比率がパッと分かる!行列店オーナーが図解します

- ランニングコスト・イニシャルコストの意味と違い【10秒で理解】

- 固定費・変動費とは?違いと比率の求め方【超わかりやすく解説】

- 【超わかりやすく解説】限界利益とは?計算や目安、役割を知ろう