個人事業主が開業届を出す10のメリット・デメリットを解説する

こんにちは。

大阪で、行列の出来るラーメン店「人類みな麺類」など、6つのラーメンブランドを運営している松村貴大(@jinrui_mina_men)と申します。

個人事業主になるにあたっては、「開業届」を出すのが義務です。

しかし出さなくとも罰則は無いことから、提出することでのメリット・デメリットを天秤にかけて決める人もいるでしょう。

そこでこのページでは、開業届を出すことによるメリットとデメリットを、なるべく分かりやすく解説しました。

結論から言えば、提出することによる「メリット」の方が多いのですが、人によってはデメリットにもなり得えます。

詳しく書きましたので、ぜひ最後までご覧下さい。

原則は出さなければならない!

最初にお伝えてしておきますが、開業したのであれば「その事実があってから1ヶ月以内に開業届を提出しなければならない」と、所得税法229条で定められています。

つまり「提出は義務」です。

しかし「提出しない・提出が遅れた場合の罰則」が設けられているわけでは無いため、実態としては「出しても出さなくても良い」という状況になっています。

そのため、このページでは「開業届を出す・出さない」の判断材料として、開業届を提出することによる「メリット・デメリット」を紹介しておりますが、「原則は出さなければならない」ということは認識しておきましょう。

関連ページ

>>開業届の提出期限はいつまで?出さない(出してない)場合の罰則は?

開業届を出すメリットは7つ!

まずは開業届を提出するメリットから解説します。

開業届を出す7つのメリット1.青色申告により「事業所得」から最大65万円を控除できる!

開業届と共に「青色申告承認申請書」を提出することで「青色申告」が可能になります。

この申告方法による大きなメリットの一つが「青色申告特別控除」。

「事業所得」または「不動産所得」を得る事業を営んでいる場合、条件はありますが最大65万円を「所得金額」から控除することが可能です。

所得金額が安くなるということは、すなわち所得税や住民税の計算における「課税対象の金額が安くなる」ということ。

たとえば所得が500万円の場合、そこから65万円の控除により以下の通り19.5万円も税金が安くなります。

所得税(復興特別所得税は除く)

- 500万円の場合:57.25万円

- 435万円(65万控除)の場合:44.25万円

差額:13万円

住民税(平成19年以降は一律所得の10%)

- 500万円の場合:50万円

- 435万円の場合:43.5万円

差額:6.5万円

さらに個人事業主であれば「国民健康保険」に入っている方がほとんどだと思いますが、この場合も「所得から65万円を控除した金額」を対象に保険料が計算されるため、間違いなく「得」します。

関連ページ

>>青色申告特別控除とは?10・55・65万円の額の違いと、赤字の扱いを解説

開業届を出す7つのメリット2.青色申告により家族への給与を全額「経費」に!

(開業届を提出することで)青色申告を行える2つ目のメリットは、家族への給与を全額「経費」として扱える点です。

家族への給与は「家の中でお金が循環しているだけ」という理由から、原則は経費として認めてもらえません。

しかし青色申告の特典として、「15歳以上の家族へ払う給与」に関しては基本的には全額を必要経費に入れることが可能になります。

(多すぎる場合は税務署から指導される可能性あり)

なお対象となる人は「青色事業専従者」と呼ばれますが、扶養控除などの所得控除との併用が出来なくなるため、その点は注意です。

ちなみに「白色申告」の場合は、一定額(配偶者:86万円 その他親族:50万円)の控除が可能。

開業届を出す7つのメリット3.青色申告により赤字を「3年繰り越し」できる!

(開業届を提出することで)青色申告を行える3つ目のメリットとしては、事業により発生した赤字を3年間繰り越しできるという点。

事業所得で赤字になった場合は、まずは「損益通算」という考え方によって給与所得や不動産所得など、他の所得と相殺します。

それでも赤字が残る場合は、翌年以降最大3年間の所得から差し引くことが可能になります。(これを損失申告と言います。)

また前年にも青色申告している場合には、その損失を前年に繰り戻すことも出来ます。

この場合は前年の所得が減るため、「その所得に対して課された税金」は還付されます。

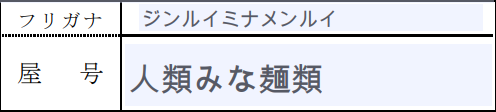

開業届を出す7つのメリット4.「屋号付き銀行口座」を開設できる!

開業届を提出する4つ目のメリットは、「屋号付きの銀行口座」を開設できるという点。

開業届を提出する際に「屋号」欄がありますので、ここに屋号を記入した上で提出し、「開業届の控え」を受け取ります。

【開業届の屋号欄】

※上は例として、「私が創業店 “人類みな麺類” を開業した時の開業届」に記入した屋号です

そしてその「開業届の控え」を持参して銀行に行けば、「屋号の入った銀行口座」を開設できます。

屋号の入った銀行口座を作ることによるメリットは大きく以下の2つ。

屋号付き口座のメリット①:信頼性の向上

今はネットショップ事業など、顔の見えないお客様相手のビジネスが増えています。

そのような場合に「振込先口座」が個人名義になっていると、不安になり、商品購入・申し込みを躊躇う人も多いです。

屋号が付いているだけでも『事業を行っているんだな』と相手には伝わりますので、ビジネスチャンスを逃す可能性を減らせます。

屋号付き口座のメリット②:仕事・プライベートの使い分け

これは「屋号付き」でなくても「仕事用」「プライベート用」を分けてれば良い話ではありますが、一応伝えておきます。

事業を行う上では、毎年必ず「確定申告」が必要です。

その時に「事業に関係している収入・経費」を申告しますが、「プライベート用途」と「ビジネス用途」のものを同一口座で管理していると、仕訳作業が非常に煩雑になります。

また税務調査が入れば通帳や口座までも調べられることが多いため、プライベート用途についても見られることになってしまいます。

そのため予め口座は分けて管理するのがベターです。

開業届を出す7つのメリット5.小規模企業共済に入れる!

企業に勤めていた人が退職時にもらえる「退職金」。

同じように個人事業主・会社役員・経営者などが事業を廃止したり、会社を退職するときに、それまで積み立てた掛け金に応じて給付金を受け取れるのが「小規模企業共済」です。

小規模企業共済という名前ですが、企業ではない個人事業主でも加盟できます。

とは言え小規模企業共済に加盟する際には「開業届の控え」の提出が必要(※)ですので、加盟したいのであれば開業届を提出しましょう。

※すでに一度「確定申告」しているのであれば「確定申告書の控え」でも手続き可能

なお小規模企業共済には以下の様なメリットがあります。

- 事業の廃業もしくは退職時に、それまでの積立金を「退職金」として受け取れる

- 20年以上積み立てれば掛け金の100%以上の金額で受け取れる

- 掛け金の全額が所得控除の対象となり、仮に月額7万円(最高額)を掛け金としている場合、年間84万円の所得控除になる

- 受け取り時に「一括受け取り」を選択すれば「退職所得」として受け取れるため、所得控除になる(節税効果)

- 掛け金の範囲内において、無担保・無保証人で「事業資金の貸し付け」を受けられる

詳しく知りたい方は「中小企業基盤整備機構のHP」をご確認下さい。

開業届を出す7つのメリット6.就業の証明になる

保育園の申し込みなどでは『働いていますよ』という証明として「就労証明書」が必要。

サラリーマンやパート・アルバイトであれば、勤め先企業が記入・押印をするのですが、自営業の場合は自分自身で記入します。

ただし自分で記入するとなると「働いている」という客観的な証明が何もないため、「開業届の控え」の提出をお願いされることがあります。

このように「就業の証明」としても使えるタイミングがあるのです。

開業届を出す7つのメリット7.社会的信用が多少増す

開業届を提出すると「開業届の控え」をもらうことが出来ます。

そしてこの「控え」があることで、

- 銀行で口座を作れる

- 融資を受けられる

- クレジットカード決済やQRコード決済導入

- 持続化給付金などの給付を受け取れる

などの「ビジネスのベース」を構築できるわけですが、これは言い換えれば「開業届を提出することで社会的な信用を得ている」とも言えます。

開業届を出さなくとも、「個人事業主」や「屋号」を名乗ることは出来ます。

しかし法人のように正式な「登記」手続きがあるわけではありませんので、「対外的な信用を得るために開業届を出すこと」は一つのメリットでしょう。

開業届を出すことによるメリットは以上の7つです。

これらを要約すれば「節税面」「社会的な信用面」でメリットがあるということですね。

しかし人によってはデメリットもありますので、引き続き解説していきます。

開業届を出すデメリットは3つ!

続いては「開業届を出すことによるデメリット」について3つ解説します。

開業届を出す3つのデメリット1.扶養に入れなくなる可能性がある

開業届を提出する方が「扶養」に入っている場合には、デメリットになり得る話です。

まず「扶養に入る」という言葉には、実は「税法上の扶養」「健康保険上の扶養」という2種類の扶養が含まれています。

このうち「税法上の扶養」については、扶養者(扶養に入る者)の給与所得が103万円以下であれば、その人が開業届を提出するか否かに関わらず「扶養」で居られます。

一方の「健康保険上の扶養」については問題が生じる可能性があります。

「健康保険上の扶養」とは、扶養者は保険料を支払わなくとも「健康保険」に加入することが出来るもの。

しかし健康保険上の扶養については、「扶養の加盟条件」を各健康保険組合などが決めています。

そのため「所得額」で加盟可否を決めているものもあれば、中には「個人事業主は扶養に入れない」と決めている場合もあります。

何をもって「個人事業主」とするかは微妙なところですので、もし「個人事業主はNG」とされている場合は予め健康保険組合へ詳細を確認しましょう。

開業届を出す3つのデメリット2.提出タイミングによっては失業給付を受けられない

これは「副業の方」や「会社を辞めて独立する方」に当てはまる話です。

退職する(した)会社で雇用保険に加入していた場合、失業期間中はハローワークで手続きすることで「失業給付」を一定期間受けられます。

しかし給付の条件には「本人に再就職する意思と能力があること」という項目があることから、【開業=再就職の意思はない】と見なされ、給付を受けられなくなる可能性があります。

以下お二人のやりとりの通り「絶対に受け取れない」とも限りませんが、給付を希望するのであれば、提出タイミングは工夫した方が良いかもしれませんね。

原則その通りですよね。ただ、職業安定局所管ハローワークの殆どが紐付けが困難であるようで、受給してる知り合いもいました。

— レオン (@Leon007700) May 23, 2019

自分は公務員だったので失業給付はそもそも対象外でしたが...😇

そのため、公務員は給付と表裏一体の失業保険料は支払っていません。

おっしゃる通りですよね。その辺り、知らない方も自分の周りにもいましたので、有益なツイートだと思って反応してしまいました。ありがとうございました。😊

— レオン (@Leon007700) May 23, 2019

開業届を出す3つのデメリット3.帳簿付けはやや面倒になる

これは「開業届を出すデメリット」と言うよりは「青色申告のデメリット」ですが、関係することなので触れておきます。

開業届を出す時に「青色申告承認申請書」を提出することで「青色申告」が可能になり、これにより以下3つのメリットがあると説明しました。

- 青色申告特別控除により所得から最大65万円控除できる

- 赤字を3年間繰り越せる

- 家族への給与を経費にできる

しかし青色申告する場合には「帳簿の方法」を【複式簿記】にしなければならず(※)、白色申告で許されている【単式簿記】と比べると内容が複雑で難しいです。

※最大65万円の控除を受けるのであれば「複式簿記」、10万円控除で良いのであれば白色申告と同じ「単式簿記」でもOK

私は「個人事業主」として開業した直後から税理士にお願いしていたため苦労は無かったですが、「複式簿記」は初めての方は確実に戸惑うでしょう。

とは言え今は簡単に仕訳できる「クラウド会計ツール」がたくさん登場しているため、「デメリット」として挙げたものの、特段気にする必要は無いとも言えます。

開業届提出にまつわる「よくある勘違い」

さいごに「開業届に関してよくある勘違い」をまとめてみます。

開業届に関するよくある勘違い1.罰則が無いので出さなくても良い

冒頭でも説明した通り、開業届の提出は「所得税法」でも記載されている「義務」。

そのため「開業の事実があった日から1ヶ月以内に提出する」のが原則ではありますが、罰則がないため実体としては「遅れても」「出さなくても」どちらでもOKな状態です。

とは言え原則提出しなければなりませんし、時には『開業届を出していないのは脱税目的ではないのか?』という不本意な疑いをもたれることもあるため、提出されることをオススメします。

開業届に関するよくある勘違い2.副業でも提出した方がメリットがある

これは『副業の方は提出不要な場合が多いよ』という話です。

まず所得税法第229条には、以下の通り「事業所得や不動産所得が生じる事業を開始したら、1ヶ月以内に提出しましょう」と書いています。

第二百二十九条

居住者又は非居住者は、国内において新たに不動産所得、事業所得又は山林所得を生ずべき事業を開始し、又は当該事業に係る事務所、事業所その他これらに準ずるものを設け、若しくはこれらを移転し若しくは廃止した場合には、財務省令で定めるところにより、その旨その他必要な事項を記載した届出書を、その事実があつた日から一月以内に、税務署長に提出しなければならない。

引用:所得税法

この「事業所得」というキーワードが肝となるのですが、一般的に「副業」の場合の収益は「事業所得」ではなく「雑所得」や「一時所得」として扱われます。

事業所得とこれらの所得を分ける明確な定義はありませんが、実務上は以下の通り。

- 反復継続性があること

- 営利性・有償性があること

- 自己の計算と危険において独立して営まれていること

- 事業として客観的に成立していること

上記すべてに当てはまっている状態において、その所得は「事業所得」として扱われます。

要は「名刺を作っている、利益を上げるために時間を割いている、他の仕事で生計を立てていない、その仕事で継続的に利益がある」など、「副業感覚」ではなく「本業」で取り組んでいるか否かを見られています。

このことから「副業」の場合は「雑所得」に区分されてしまうことが多く、そうなると基本的に開業届を提出する義務はありません。

事業所得であるが故のメリットが多い

なお、開業届を出し青色申告することで「最大65万円の控除があり、赤字は繰り越せる」と説明しましたが、それらも「事業所得」として認められる所得のみが対象です。※不動産所得なども対象ですが雑所得は対象外

また「損益通算(赤字の相殺)」においても、雑所得における赤字では、給与所得や不動産所得を相殺できません。

副業であっても「開業届を出すことで “屋号入りの銀行口座” を開設できる」というメリットはあります。

しかしそれ以外の面であまりメリットはありません。

ただし「その収益が本業より高い」などであれば、認められる可能性はあります。

最終的な判断は税務署が下しますが、自ら『これは事業所得だ』と判断して「事業所得」として申告すれば、そのまま通るかもしれません。

副業の方は、税理士や税務署に相談してみるのも良いでしょう。

関連ページ

>>開業届は副業でも必要?バレる可能性や出さないリスクを解説

開業届に関するよくある勘違い3.開業届を出すと必ず確定申告が必要になる

『開業届を出してしまうと、所得が低くても確定申告が必要だ』と考えている人もいますが、それは誤り。

「開業届の有無」と「確定申告の要否」は関係ありません。

個人事業主の場合、たとえ開業届を提出していても所得が38万円(※)を超えていなければ確定申告は不要。

※所得税に対して38万円の「基礎控除」があるため

逆に言えば、開業届を出していなくとも事業所得が38万円を超えたのであれば、確定申告が必要です。

なお副業の場合は、給与や年金以外の所得が20万円を超えると確定申告が必要になります。

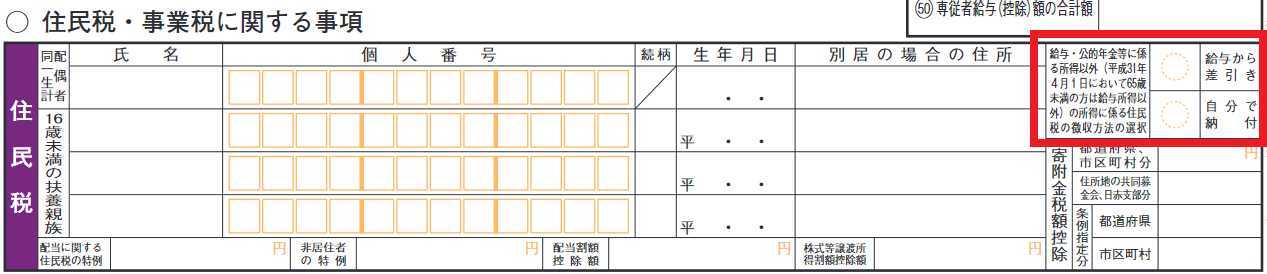

開業届に関するよくある勘違い4.開業届を出すと副業がバレる

開業届を出すデメリットとして「副業がバレる」ということを恐れている方もいらっしゃると思いますが、開業届の提出有無は関係ありません。

一般的に会社にバレる原因となるのが「住民税の特別徴収制度」です。

副業の場合、20万円以上の所得があった場合に確定申告が必要になりますが、その時に「住民税の徴収方法」を「給与から差引き」にしてしまうと、バレる可能性が一気に高まります。

【確定申告書の一部分】

会社では住民税を天引きされると思いますが、それは役所から会社へ「●●円徴収してくださいね」という通知が届き、その額を天引きしているからです。

もしも副業での確定申告時に「給与から差引き」にしてしまうと「副業で得た所得に対する住民税」までも含めた額が、会社に通知されます。

すると会社の経理としては『あれ、給与に対して住民税が高すぎない?これで天引きして大丈夫なのかな?確認してみよう…。』となるのです。

これが会社にバレる原因であり、開業届の提出有無は関係ありません。

逆に言うと、開業届を出していなくとも、確定申告時に「給与から差引き」を選ぶと副業がバレるリスクが高まります。

※すでに説明の通り、そもそも副業であれば開業届を出す必要はあまりないです(雑所得ではなく事業所得になるなら出すべきですが…)

開業届に関するよくある勘違い5.開業届を出すと処理が煩雑になる

開業届を提出したからと言って、何ら処理が増えることはありません。

法人化した場合は、もはや税理士がいなければ分からない処理がたくさんあります。

しかし開業届は「出しても出さなくても問題ないレベル」なので、事務処理としても特に変わりません。

ただし青色申告を始める場合は、白色申告と比べて帳簿付けが複雑になることは間違いありません。

なお事業所得が290万円を超えてくると「事業税」が掛かりますが、これは確定申告の内容をもとに自治体が納付書を送ってくるため、住民税同様に支払うだけです。(開業届の提出有無は関係ありません)

まとめ

開業届を提出するメリット・デメリットと、よくある勘違いについてまとめました。

さいごに簡単にまとめます。

開業届を提出するメリット7つ

- 青色申告により「事業所得」から最大65万円を控除できる

- 青色申告により家族への給与を「経費」にできる

- 青色申告により赤字を「3年繰り越し」できる

- 「屋号付き銀行口座」を開設できる

- 小規模企業共済に入れる

- 就業の証明になる

- 社会的信用が多少増す

開業届を提出するデメリット3つ

- 扶養に入れなくなる可能性がある

- 提出タイミングによっては失業給付を受けられない

- 帳簿付けはやや面倒になる

よくある5つの勘違い

以下は正しい回答。

- 「罰則が無いので出さなくても良い」は間違い。提出は義務である。

- 「給与以外に所得があるから開業届を出す」は無意味になる可能性がある。なぜなら所得が「事業所得」として扱われることで、初めて節税効果が出るから。副業レベルでは「雑所得」扱いになる可能性がある。

- 開業届を出しても副業がバレることは基本ない。確定申告時に「住民税の納付方法」を「給与から差引き」にするとバレるリスクが高まる。

- 開業届を出しても何ら処理が煩雑になることはない。ただし青色申告を始める場合、帳簿付けがやや複雑にはなる。

繰り返しますが、開業届の提出は「義務」です。

開業届は10分ほどでパパっと作成できますので、早めに対応しておきましょう。

関連ページ

- 開業届を出すタイミングは「7つの要素」を考慮して見定めよう!

- 開業届の郵送方法・必要書類まとめ【抑えるべき5つの注意点】

- 青色申告承認申請書の正しい書き方と、期限など7つの注意点を解説

- 個人事業主・フリーランス・自営業の違いとは?超わかりやすく解説