青色申告特別控除とは?控除額「10・55・65万円」の違いと、「赤字」の時の扱いを解説します

こんにちは。

大阪で、行列の出来るラーメン店「人類みな麺類」など、6つのラーメンブランドを運営している松村貴大(@jinrui_mina_men)と申します。

青色申告には色々なメリットがありますが、中でも最も多くの方が恩恵を受けるのが「特別控除」でしょう。

このページでは、『青色申告特別控除って何?』『10万円・55万円・65万円という額の違いは?』『赤字の場合はどうなるの?』などの疑問に、分かりやすくお答えしていきます。

当サイトはアフィリエイトプログラムに参加しています。

青色申告特別控除とは?分かりやすく解説します

確定申告には「青色申告」「白色申告」がありますが、このうち青色申告には色々な特典が付けられています。

分かりやすいものとしては…

- 青色申告特別控除により課税所得が下がる

- 3年間赤字の繰り越しが可能

- 家族(配偶者や親)の給与を全額「経費」として扱える

- 取得価格が30万円未満のものは、取得した年に一括で経費に出来る

- etc...

そしてこの中でもっとも多くの方が恩恵を受けるのが「青色申告特別控除」です。

青色申告特別控除とは?

青色申告特別控除とは、青色申告する方だけが受けられる「所得額を減らして節税できる特典」です。

具体的には「事業所得」もしくは「不動産所得」「山林所得」から、

- 10万円

- 55万円

- 65万円

のいずれかの額を引くことが出来ます。(所得が山林所得のみの場合は10万円まで)

注意点としては、たとえ65万円の控除が受けられたとしても「税金が65万円安くなる」というわけでは無いということ。

あくまでも「課税対象の所得」を減らすことで、その結果として「所得税」や「住民税」が下がり節税効果へと繋がります。

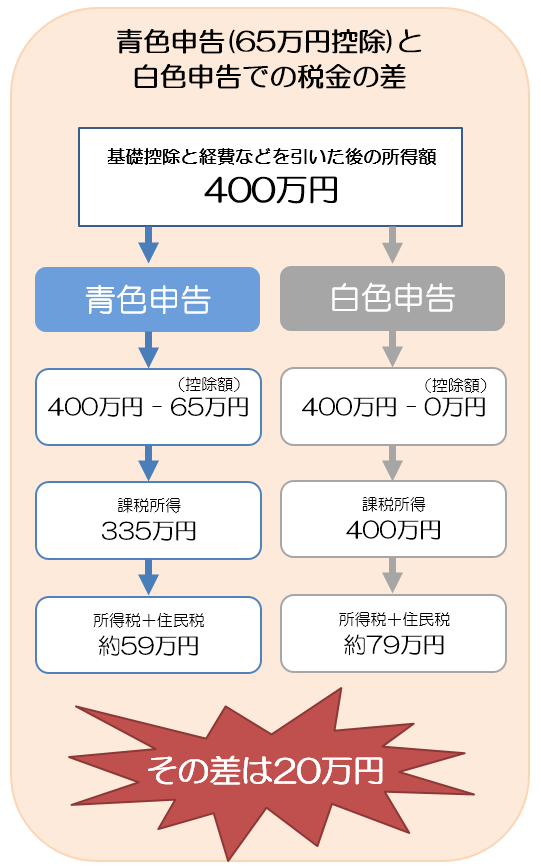

以下は例として、「基礎控除」や「経費」などを引いた所得が400万円の時に、65万円の控除によりどれくらい税金が下がるのかをシミュレーションしてみました。

上記は2019年4月時点の法令に基づいて計算した結果です。

なお上記以外にも「国民健康保険料」が掛かりますが、それも所得をベースに決められますのでさらに差が開きます。

「青色申告 シミュレーション」で検索してみると、計算できるサイトが出てきますので気になる方は使ってみてください。

10万円・55万円・65万円の額の違いは何か?

上の例は「65万円控除」をもとにシミュレーションを出したものです。

では控除額「10万円・55万円・65万円」の違いは何かと言うと、適用要件の違いです。

10万円・55万円・65万円の額の違いは何か?65万円控除の要件

国税庁のHPから直接引用しますが、65万円の控除を受けるためには以下のすべての要件に当てはまる必要があります。

- 不動産所得又は事業所得を生ずべき事業を営んでいること。

- これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること。

- (2)の記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、法定申告期限内に提出すること。

引用:国税庁:青色申告

要約すると、『不動産所得または事業所得を得る事業を行っており、複式簿記で記帳し、必要な書類を添付して期限までに申告すればOK』ということ。

ただし実は令和2年(2020年)から「青色申告特別控除」の見直しが行われ、65万円の控除を受けるために以下の要件が加わりました。

そのため上記の3つの要件に加え、以下のどちらかの要件に該当する必要があります。

- その年分の事業に係る仕訳帳及び総勘定元帳について、電子帳簿保存を行っていること。

- その年分の所得税の確定申告書及び青色申告決算書(平均課税の適用を受ける場合については、「変動所得・臨時所得の平均課税の計算書」)の提出を、確定申告書の提出期限までにe-Tax(国税電子申告・納税システム)を使用して行うこと。

引用:国税庁:青色申告

ここまでの説明で出てきた「複式簿記」「電子帳簿保存」「e-Taxを使用」については、後ほど説明します。

10万円・55万円・65万円の額の違いは何か?55万円控除の要件

「55万円の控除」は、「65万円控除」を受けるための要件と同じです。

ただし令和2年(2020年)から始まった「電子帳簿保存 もしくは e-Taxの使用」という要件は満たす必要はありません。

もともとは電子帳簿保存やe-Tax使用は必要なく「65万円控除」を受けられたのですが、この要件が追加されたため、『従来の要件のみ満たすのであれば55万円控除するよ』という制度が追加されました。

後ほど説明しますが「電子帳簿保存」や「e-Taxの使用」のハードルはそこまで高くありませんので、どうせ申請するのであれば「65万円控除」を狙う方が良いでしょう。

10万円・55万円・65万円の額の違いは何か?10万円控除の要件

「10万円控除」の要件は、「65万円・55万円の要件を満たさない青色申告者」に当てはまります。

つまり55万や65万控除の要件である『不動産所得または事業所得を得る事業を行っており、複式簿記で記帳し、必要な書類を添付して期限までに申告する』を満たさない場合です。

したがって、「法定申告期限までに提出する」というのは大前提としてありますが、以下の様な方が10万円控除を受けられるということです。

- 「複式簿記」ではなく「単式簿記」を使う方

- 山林所得(※)を得ており青色申告する方

※青色申告は「事業所得・不動産所得・山林所得」のみが対象ですが、山林所得だけは「55・65万円の控除」が受けられない

控除額より所得が小さい場合は…

たとえば所得が50万円の場合に「65万円の所得控除」を受けた場合は、最大50万円の控除しか受けられません。

「“余った控除額”を翌年に回す」ということは出来ません。

「10万」の要件と「55万・65万」の大きな違いは「複式簿記か否か」です。

複式簿記は単式簿記と比べると、「所得隠し」などの不正をしにくい仕組み。

つまり税務署は、より正確な会計処理に基づいた税務申告に対して優遇措置を設けているこということですね。

複式簿記と単式簿記はどちらを選べば良いか?

事業所得や不動産所得を得ている方が、「10万円」と「55万円・65万円」を選ぶ時に見るポイントは【簿記方法の違い】のみです。

したがって『複式簿記がカンタンなのであればそっちを選ぶよ』と皆さんお考えでしょう。

ではどちらを選択すれば良いのか?

まず結論から言うと、

- freeeやMFクラウド確定申告といった「確定申告ソフト」を使う方

- 税理士にお願いする方

はあまり考える必要なく「複式簿記」でOKです。

特に「確定申告ソフト」は複式簿記に対応していることが多く、簿記の知識がなくとも、項目を入力していくと自動的に複式簿記の形式で記帳されていきます。

『確定申告ソフトを使わず簿記をつける!』という方は、一度【複式簿記 単式簿記 違い】などで検索してみると良いでしょう。

ここで違いを説明すると話がとても長くなるため割愛します。

正直、ほとんどの方が『あぁ、複式簿記は意味が分からない…』と自力でつけることは諦めると思われます。

『税理士をつけない!確定申告ソフトも使わない!』という状況であれば、私であれば「単式簿記」にしてしまいます。

確定申告ソフトは年間1万円ほどで使用できますので、「時間を買う」という意味でもソフトを利用されることを個人的にはオススメします。

※ソフト利用料は「控除額の大きな違い」によって簡単にペイ出来ます

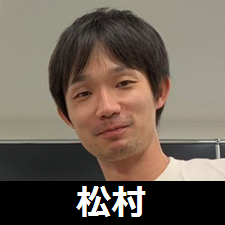

改正により「65万円控除」のハードルが少し上がった…!

平成30年度の税制改正により、令和2年以後の所得税の扱いが変わりました。

具体的には以下の通り。

- 青色申告特別控除

⇒「65万円控除」から「55万円控除」に変更になるが、「e-Taxによる申告」または「電子帳簿保存」によって、+10万円の控除を受けられる

- 基礎控除

⇒「38万円控除」から「48万円控除」に変更

このように一見「65万円⇒55万円」と損しているように見えますが、実は基礎控除額が上がっています。

さらには「e-Taxでの申請」や「電子帳簿保存」によって、もともとの「65万円控除」も受けられるのです。

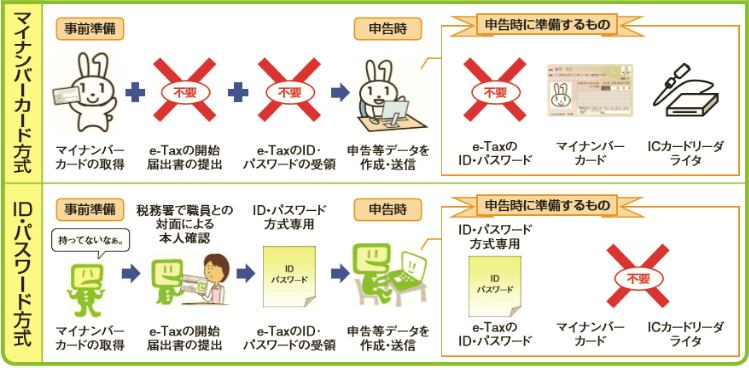

「e-Taxでの申請」とは何か?

まずは「e-Taxでの申請」について。

e-Taxとは、「国の税金に関する申告・申請・届出」などの手続きにおいて、インターネットを通して行うシステムのことを言います。

ちなみにe-Taxを使用して確定申告することを「電子申告」と言います。

e-Taxを使って申請する際に、もともとは「マイナンバーカード」や「ICカードリーダライタ」が必要になるなど、準備が面倒で避けている方が多くいらっしゃいました。

しかし2019年より「マイナンバーカード」や「カードリーダライタ」を持っていなくても、e-Tax利用が可能に。

具体的には「ID・パスワード方式」が追加されました。

引用:e-Tax

さらに「会計freee」や「MFクラウド

」などの多くの確定申告ソフトにおいて、「e-Tax申請するためのファイル作成」が可能になっており、利用ハードルが大きく下がっています。

そのため、手間や時間を考えるとe-Tax利用はオススメです。

「電子帳簿保存」とは何か?

続いてもう一方の「電子帳簿保存」について。

結論から言えば、ややこしいため「65万円控除のため」であれば上記の「e-taxの利用」の方がシンプルでオススメです。

まず個人が青色申告する場合、帳簿を7年間保存する必要があります。

その保存方法は原則として「紙媒体にプリントアウトしたもの」ですが、要件を満たしていれば「データ保存(電子帳簿保存)」が認められます。

65万円控除の要件においては「仕訳帳」および「総勘定元帳」について、税務署長の承認を受けた上で「電子帳簿保存」を行う必要があります。

ただし『PDFや画像でテキトーに保存しておけばOK』というものではなく、細かい要件が定められています。

- 記録事項の訂正・削除を行った場合の事実内容を確認できること

- 通常の業務処理期間を経過した後の入力履歴を確認できること

- 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること

- システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること

- 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できること

- 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること

- 日付又は金額の範囲指定により検索できること

- 二つ以上の任意の記録項目を組み合わせた条件により検索できること

会計ソフトによっては「電子帳簿保存」に対応していますが、上記以外にも細かい決まりがあったりしますので、「税理士をつけていない方」には個人的にはあまりオススメ出来ません。

赤字の場合は「特別控除」は繰り越されるの?

『65万円の特別控除の要件を満たしたけど、今期は赤字だ…』という場合に、特別控除は繰り越せるのか?

これは残念ながら「繰り越せない」です。

また、所得が30万円だった場合に「65万円の控除」を受けたとしても、最大30万円しか控除出来ません。

このように「余った控除額」の繰り越しも出来ませんので注意しましょう。

なお「特別控除は繰り越せない」にしても、青色申告していれば「3年間の赤字の繰り越し」は出来ますので、白色申告するより絶対にお得です。

サラリーマンでも特別控除は受けられる?

サラリーマンでも青色申告特別控除を受けられるのか?

結論から言うと以下の通りです。

「給与所得」ではなく、「一時所得」や「雑所得」でもなく、税務署から「事業所得」と認められる所得を得ている方は受けられる。

また「不動産所得」や「山林所得」のあるサラリーマンも、青色申告特別控除を受けられる。

まずサラリーマンの方(会社と雇用関係にある方)は、会社から「給与所得」を得ています。

そのため「会社の仕事以外に収入の無い方」は、大前提として特別控除は受けられません。

なぜなら、青色申告できる方は「事業所得・不動産所得・山林所得」のある方と決まっているからです。(給与所得は青色申告対象外)

また副業を行っている方であっても、その所得が税務署から「事業所得」として認められなければ、「雑所得」や「一時所得」としての扱いになります。

この場合も青色申告の対象外なので、特別控除は当然受けられません。

サラリーマンでも特別控除を受けられるケース

サラリーマンでも特別控除を受けられるケースで言えば、以下の様なケースがあるでしょう。

- 副業と言えども、「事業所得」と認められるレベルの継続した収益や規模がある場合

- アパートやマンションを貸す等で「不動産所得」がある場合

- 山林の売却で「山林所得」が発生した場合

もっとも曖昧なのが「事業所得か否か」ですが、サラリーマンの副業では「一時所得・雑所得」扱いになることが多いと言われています。

とは言え、事業所得として認められるケースもありますので、分からない方は税理士や税務署へ相談してみましょう。

まとめ

青色申告特別控除について解説しました。

さいごに簡単にまとめておきます。

- 青色申告特別控除とは、「事業所得」「不動産所得」「山林所得」から、10万円・55万円・65万円のいずれかの額を引く(控除)ことのできる制度

- 控除額の違いは、要件の違いである

- 「複式簿記」「単式簿記」の違いによって、「10万円控除」もしくは「55or65万円控除」に分かれるが、確定申告ソフトが「複式簿記」に対応していることが多く、基本は「複式簿記」によって55万円控除か65万円控除を狙うべき

- 令和2年以後、65万円控除を受ける要件に「e-taxでの申請」もしくは「電子帳簿保存」が加わりましたが、「e-taxでの申請」がシンプルで分かりやすい

- 赤字の場合、特別控除を繰り越すことは出来ない

- たとえば所得が30万円だった場合に「65万円の控除」を受けたとしても、最大30万円しか控除出来ない

- サラリーマンの場合、給与所得は特別控除外。事業所得や不動産所得、山林所得がある場合に限っては、青色申告特別控除を受けられる

なお「青色申告特別控除」を受けるためには「青色申告承認申請書」が必要ですし、「青色申告承認申請書」を提出するには「開業届」の提出も必要です。

関連ページ

- 青色申告承認申請書の正しい書き方と、期限など7つの注意点を解説

- 開業届の正しい書き方と5つの必要書類!提出先や注意点も解説

- 開業届を出すタイミングは「7つの要素」を考慮して見定めよう!

- 個人事業主・フリーランス・自営業の違いとは?超わかりやすく解説